Pour bien se préparer à la retraite, il est primordial de scruter ses finances suffisamment tôt. Pour savoir si votre mode de vie sera finançable après votre départ à la retraite, il convient d’établir un budget. Le calculateur de budget de Raiffeisen vous aidera dans cette tâche.

1. Déterminer les frais de subsistance

Dans la planification du budget, les dépenses quotidiennes sont centrales. Répertoriez tous les coûts que vous devez payer durant la retraite et répartissez-les en coûts fixes et en coûts variables. Les coûts fixes sont des coûts réguliers tels que le loyer ou les primes d’assurance-maladie.

Les coûts variables englobent les dépenses irrégulières ou uniques. Leur montant dépend principalement du mode de vie personnel. Exemples classiques: vacances, hobbies mais aussi des choses de la vie quotidienne telles que l’achat de nouveaux vêtements.

Outre le budget pour les frais de subsistance, réfléchissez également aux acquisitions plus importantes telles que l’achat une nouvelle voiture.

2. Estimer ses revenus à la retraite

Une fois que vous avez déterminé tous les coûts, vous pouvez étudier vos revenus. Le montant de vos revenus à l’âge de la retraite est personnel. Il comprend en principe les prestations de la prévoyance étatique, professionnelle et privée, c’est-à-dire des 1er, 2e et 3e piliers.

- Revenus issus du 1er pilier: le montant de votre rente AVS dépend principalement de votre revenu moyen annuel et du nombre d’années de cotisation. La rente minimale s’élève à CHF 1’225.– et la rente maximale à CHF 2’450.–. Les couples et les partenaires enregistrés reçoivent ensemble un montant maximal de CHF 3’675.– (données pour 2024)

- Revenus issus du 2e pilier: votre rente de caisse de pension est calculée à partir du capital de vieillesse épargné et du taux de conversion. La plupart des caisses de pension permettent également de retirer entièrement ou partiellement l’avoir de vieillesse. Le montant de cet avoir dépend de vos bonifications de vieillesse annuelles et de celles de votre employeur, ainsi que des bonifications d’intérêts.

- Revenus issus du 3e pilier: la prévoyance privée est facultative et vise à couvrir des lacunes de prévoyance. Le montant du patrimoine dépend de vos versements annuels et du rendement réalisé. Le patrimoine épargné ne peut en principe pas être versé comme rente.

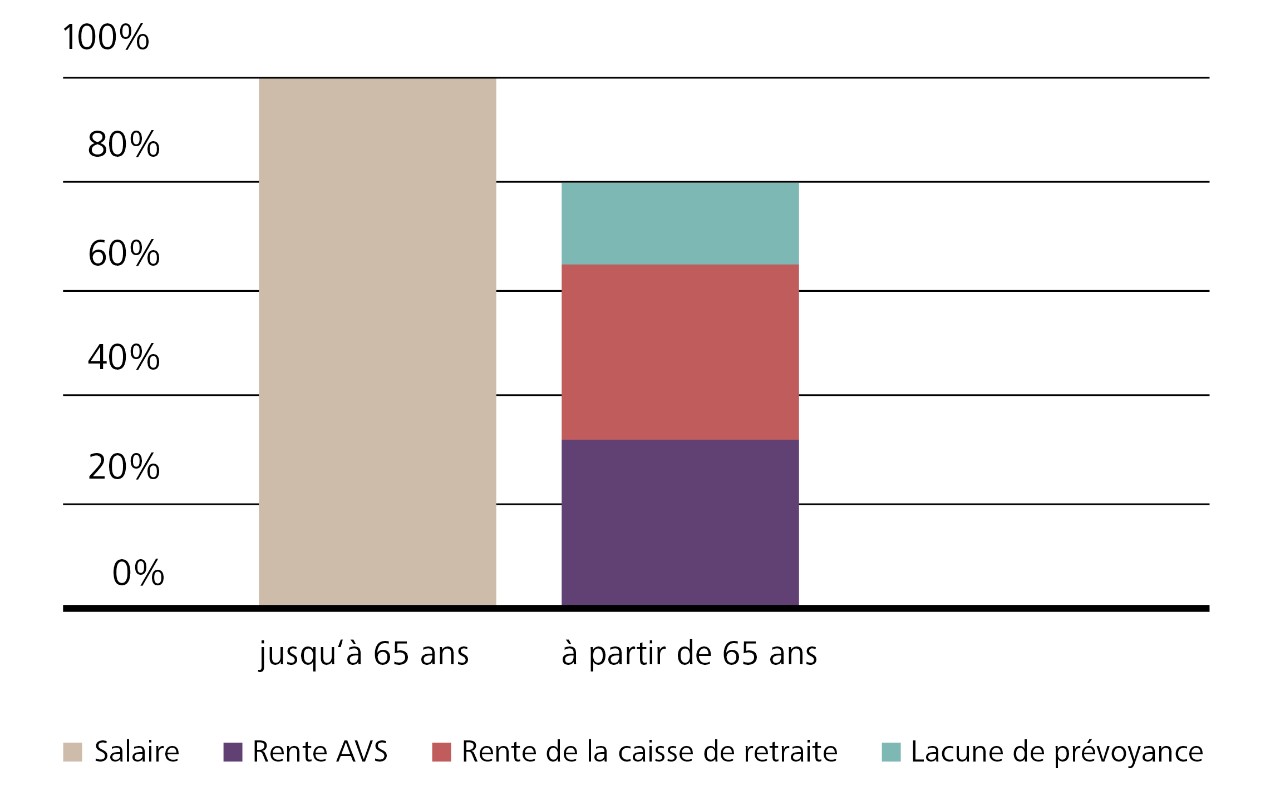

La règle de base est la suivante: environ 80% du dernier revenu suffisent au moment de la retraite pour maintenir le niveau de vie habituel. Les prestations légales de l’AVS et de la caisse de pension ne couvrent toutefois généralement qu’environ 60% du dernier salaire. C’est pourquoi il est conseillé, dans l’idéal, de se constituer un patrimoine dans le cadre de la prévoyance privée dès le premier job.