Riassunto

Il sistema dei 3 pilastri in sintesi

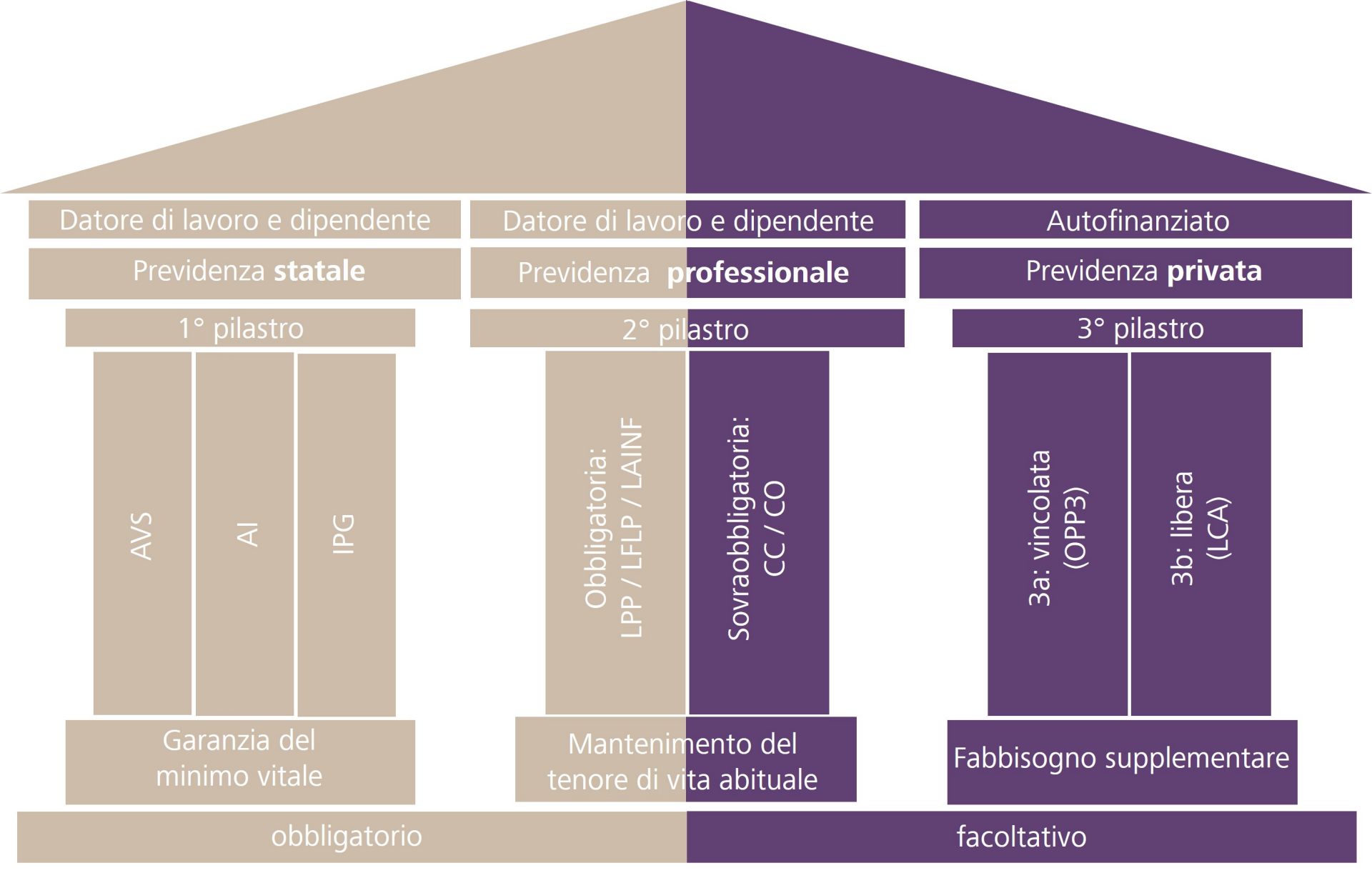

Il sistema previdenziale svizzero ci garantisce la sicurezza finanziaria nella vecchiaia e in caso di decesso o d'invalidità. Ispirato al principio dei tre pilastri, è suddiviso in previdenza statale, professionale e privata.

- Il 1° pilastro (previdenza statale) garantisce la copertura finanziaria per il sostentamento.

- Il 2° pilastro (previdenza professionale) vi aiuta a mantenere un tenore di vita adeguato.

- Il 3° pilastro (previdenza privata) vi serve a mantenere lo stesso tenore di vita di quando lavoravate.