Wie finde ich zur passenden Anlagestrategie?

Jede Anlegerin und jeder Anleger hat andere Wünsche, Präferenzen und Möglichkeiten. Daher ist die optimale Anlagestrategie individuell abgestimmt. Dabei stehen drei Aspekte im Fokus: das Anlageziel, der Anlagehorizont und das Anlegerprofil.

Anlageziel

Anlegerinnen und Anleger können auf unterschiedliche finanzielle Ziele hinarbeiten. Diese lassen sich in drei Kategorien einteilen:

- Vermögensaufbau für ein konkretes Projekt: finanzielle Mittel für eine grössere Anschaffung – wie z. B. ein Auto, eine Wohnung oder ein Haus – oder für den Aufbau einer eigenen Firma

- Vorsorge und Pension: sich vorzeitig pensionieren lassen, den gewohnten Lebensstandard nach der Pensionierung festigen oder sich gegen Risiken absichern

- Vermögensallokation: die Rendite auf das Vermögen gezielt optimieren – abgestimmt auf die persönlichen und finanziellen Bedürfnisse

Anlagehorizont

Der Anlagehorizont ist eng mit dem Anlageziel verknüpft. Es geht darum, wie lange Anlegerinnen und Anleger auf ihr Geld verzichten und es investiert lassen können. Bei konkreten Projekten ist der Anlagehorizont in der Regel etwas kürzer. Der Auto- oder Hauskauf liegt lediglich ein paar Jahre in der Zukunft. Beim Vermögensaufbau für die Pensionierung hingegen ist der Anlagehorizont oft länger und kann sogar mehrere Jahrzehnte betragen.

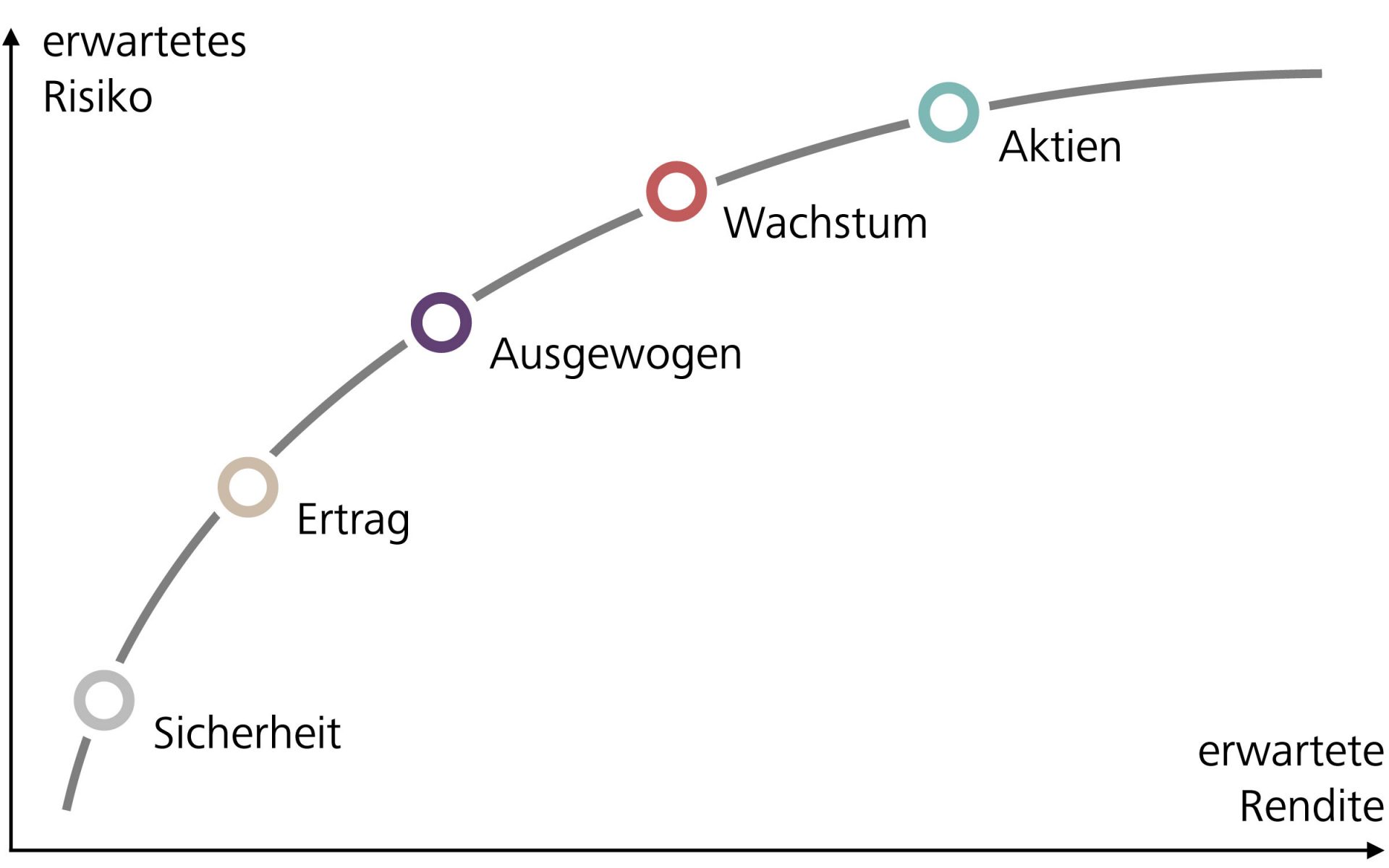

Wie wirkt sich der Anlagehorizont auf die Wahl der Anlagestrategie aus? Der Grundsatz lautet: Je länger der Anlagehorizont ist, desto mehr Risiken können Anlegerinnen und Anleger grundsätzlich eingehen und dementsprechend eine Strategie mit einem höheren Aktienanteil wählen. Denn über die Zeit stehen die Chancen gut, dass sich die Börsenkurse auch von heftigen Krisen wieder erholen. Historische Daten aus den letzten knapp 100 Jahren belegen: Wer sein Geld in der Vergangenheit mindestens 14 Jahre in Schweizer Aktien investiert liess, hat auch extreme Ereignisse wie das Platzen der Dotcom-Blase oder die globale Finanzkrise 2008 ohne Verluste überstanden.

Anlegerprofil

Das Anlegerprofil hat zwei Bestandteile: Risikofähigkeit und Risikobereitschaft.

Bei der Risikofähigkeit geht es um objektive Kriterien, sogenannte «hard facts». Sie hängt davon ab, welche finanziellen Risiken Anlegerinnen und Anleger aufgrund ihrer Lebens-, Einkommens- und Vermögenssituation tragen können. Wer viel verdient, wenig familiäre Verpflichtungen und eine hohe Sparquote hat, gilt als besonders risikofähig und kann grundsätzlich auf risikoreichere Anlagestrategien setzen. Denn auch happige Kurseinbrüche würden die finanzielle Stabilität nicht gefährden. Wer hingegen mit knappen Finanzen unterwegs isteher mit kleineren Beträgen investiert, sollte sich für eine risikoarme Strategie entscheiden.

Bei der Risikobereitschaft spielen «soft facts» die Hauptrolle. Sie ist definiert durch die persönliche Einstellung der Anlegerinnen und Anleger zum Risiko: Wer bei fallenden Börsenkursen schnell ein flaues Gefühl im Magen bekommt, wird mit einer aggressiven Strategie auf lange Sicht wahrscheinlich nicht glücklich. Wer hingegen selbst bei grösseren Krisen cool bleibt, würde sich mit einer zu konservativen Strategie wertvolle Renditechancen vergeben.