Zusammenfassung

Das 3-Säulen-System kurz zusammengefasst

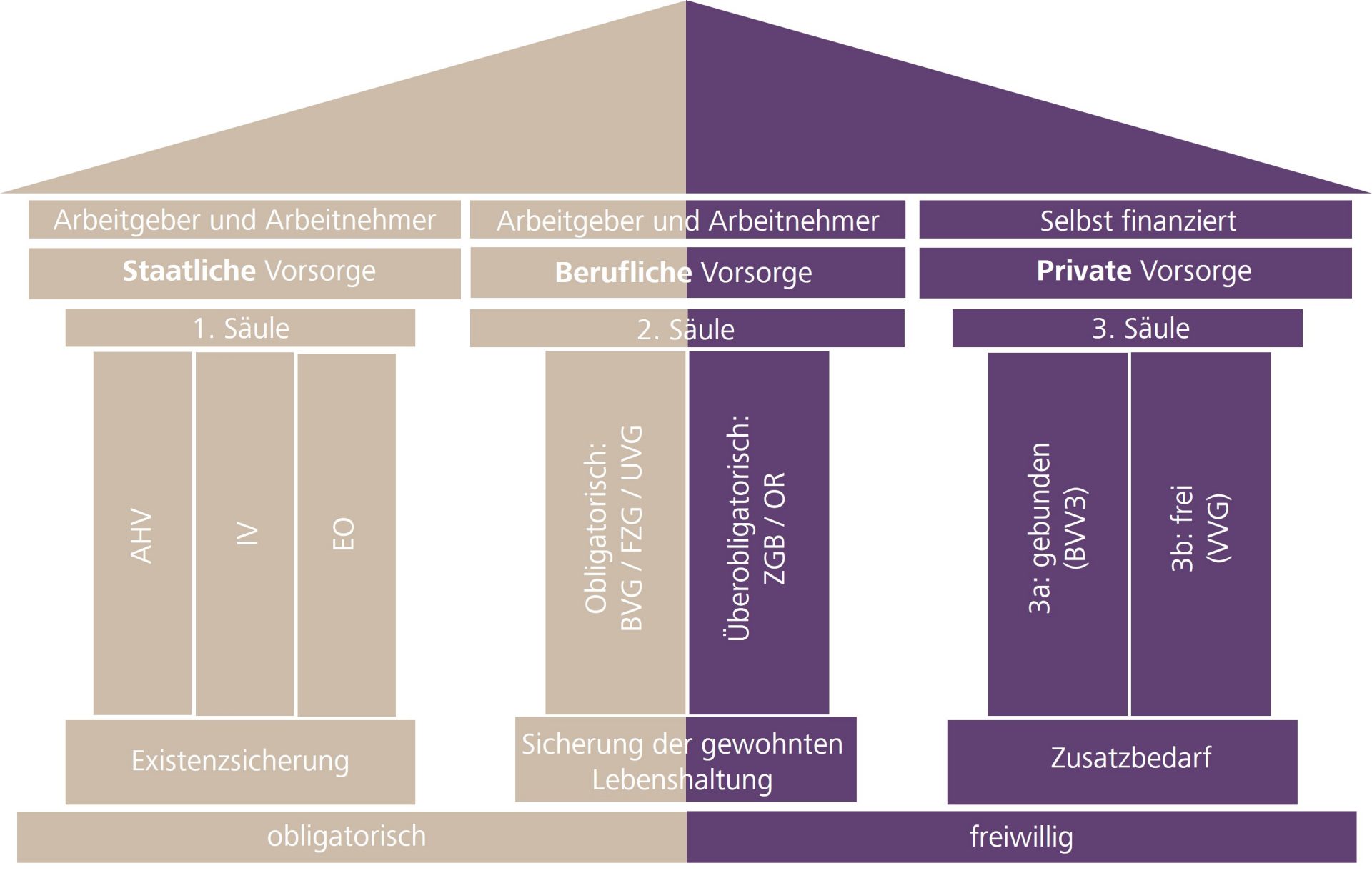

Das Schweizer Vorsorgesystem bietet uns finanzielle Sicherheit: im Alter, Todesfall und bei Invalidität. Es beruht auf dem 3-Säulen-Prinzip und umfasst die staatliche, berufliche und private Vorsorge.

- Die 1. Säule (staatliche Vorsorge) dient der finanziellen Sicherung Ihres Existenzbedarfs.

- Die 2. Säule (berufliche Vorsorge) soll helfen, einen angemessenen Lebensstandard fortzusetzen.

- Die 3. Säule (private Vorsorge) dient dazu, Ihren Lebensstandard möglichst gleich fortzuführen wie während der Erwerbstätigkeit.