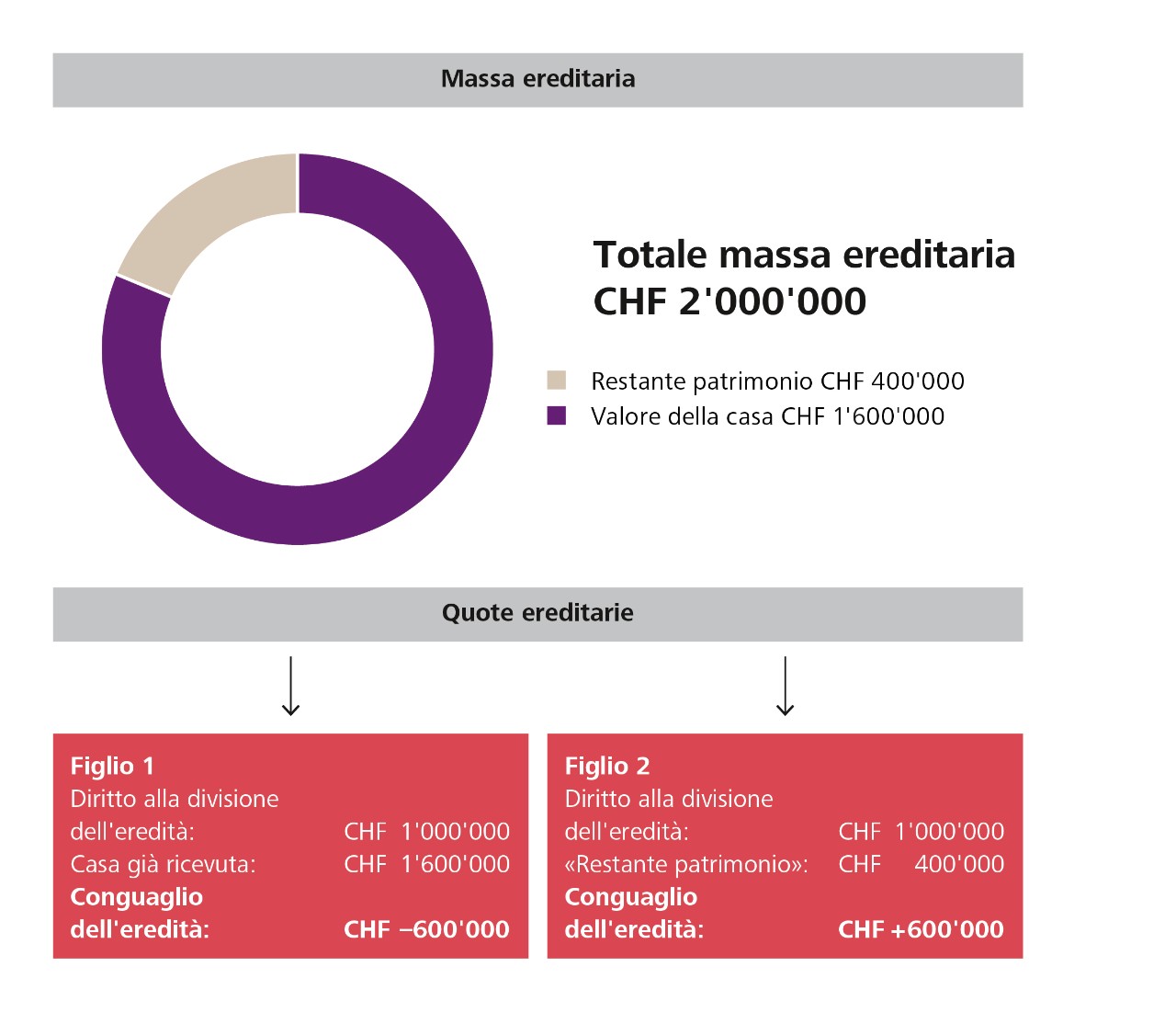

Un pagamento di compensazione di questo tipo può mettere un erede in una situazione finanziaria difficile. È problematico soprattutto il fatto che il valore della casa al momento dell'acconto della quota ereditaria sia irrilevante. Determinante è l'attuale valore venale. Ma tra l'acconto della quota ereditaria e la divisione dell'eredità passano spesso tra i 10 e i 15 anni. In questo lasso di tempo il valore di un immobile può aumentare significativamente. Un esempio: in Svizzera, tra il 2015 e il 2023 i prezzi delle case unifamiliari sono aumentati addirittura del 50%. Le proprietà per piani sono rincarate di oltre il 40%.

Investimenti con incremento del valore dopo l'acconto della quota ereditaria

Se il figlio che ha ricevuto un immobile come acconto della quota ereditaria contribuisce con propri investimenti all'aumento del valore, questo deve essere tenuto in considerazione nell'ambito della divisione dell'eredità. Ciò comporta una riduzione della somma da compensare. Pertanto è consigliabile far valutare il valore della casa già al momento dell'acconto della quota ereditaria e successivamente documentare tutti gli investimenti.

La soluzione: regolare per tempo l'obbligo di collazione

Per evitare che una casa di proprietà della famiglia debba essere improvvisamente venduta, occorre prendere disposizioni per tempo – meglio se coinvolgendo tutte le parti interessate e un esperto. In questo modo è possibile chiarire per bene le conseguenze finanziarie e fiscali di un acconto della quota ereditaria.

In questo contesto, in una situazione familiare come quella riportata nell'esempio, occorre assolutamente trattare anche il tema dell'obbligo di collazione. Se volete impedire che l'acconto della quota ereditaria o la collazione successiva possa mettere uno dei vostri figli in difficoltà finanziaria, avete diverse possibilità: