Um gut auf die Zeit im Ruhestand vorbereitet zu sein, lohnt sich ein frühzeitiger Blick auf die Finanzen. Damit Sie sehen, ob Ihr gewünschter Lebensstil nach der Pensionierung finanzierbar ist, sollten Sie ein Budget aufstellen. Dabei hilft Ihnen der Budgetrechner von Raiffeisen.

1. Kosten für den Lebensunterhalt ermitteln

Bei der Budgetplanung stehen die täglichen Ausgaben im Zentrum. Listen Sie alle Kosten auf, die während der Pension anfallen, und unterteilen diese in fixe und variable Kosten. Fixe Kosten sind regelmässige Kosten wie die Wohnungsmiete oder Krankenkassenprämien.

Die variablen Kosten umfassen unregelmässige oder einmalige Aufwendungen. Ihre Höhe hängt massgeblich vom persönlichen Lebensstil ab. Klassische Beispiele sind Ferien oder Hobbys, aber auch alltägliche Dinge wie der Kauf neuer Kleider.

Neben dem Budget für den Lebensunterhalt sollten Sie sich auch Gedanken zu grösseren Anschaffungen wie z.B. den Ersatzkauf eines in die Jahre gekommenen Autos machen.

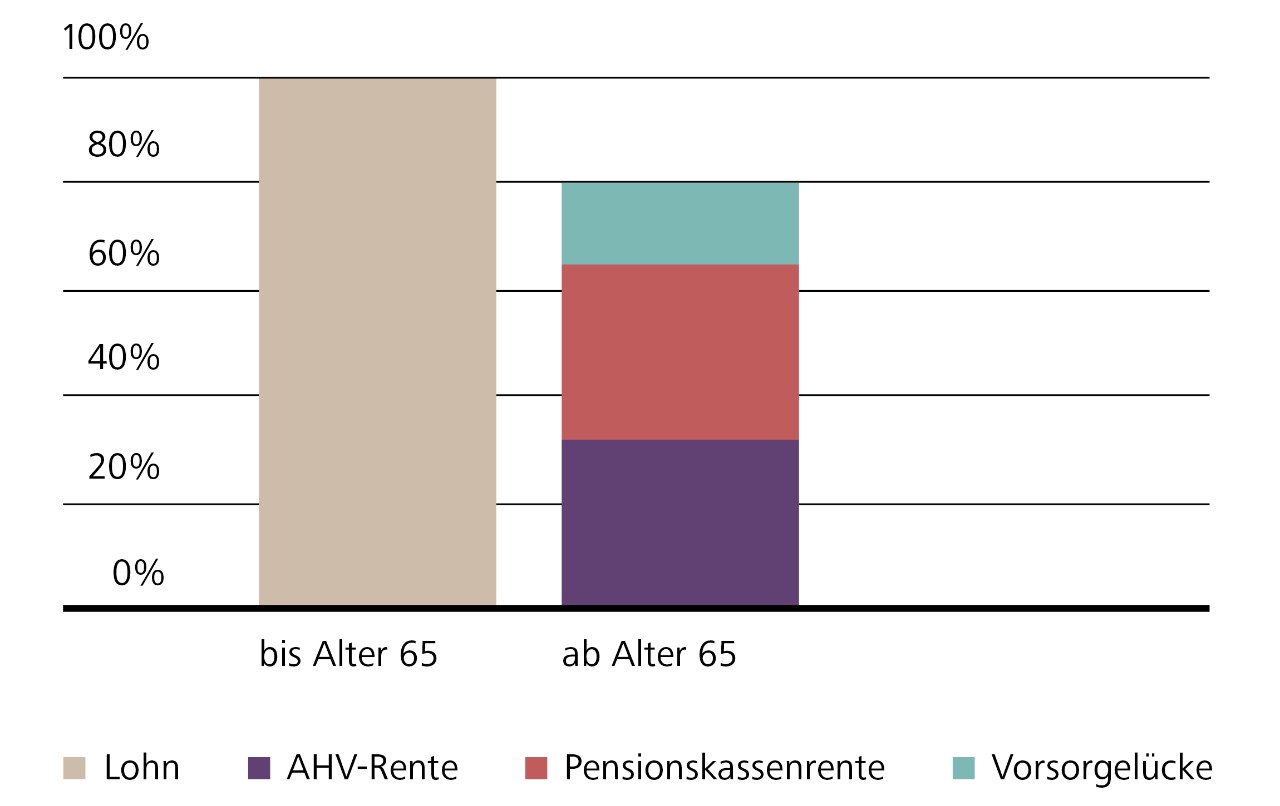

2. Einkommen nach der Pensionierung schätzen

Wenn Sie alle Kosten ermittelt haben, rücken die Einkünfte in den Fokus. Die Höhe Ihres Einkommens im Alter ist individuell. Grundsätzlich umfasst es die Leistungen aus der staatlichen, beruflichen und privaten Vorsorge, also 1., 2. und 3. Säule.

- Einkommen aus der 1. Säule: Die Höhe Ihrer AHV-Rente ist hauptsächlich vom durchschnittlichen Jahreseinkommen und von der Anzahl Beitragsjahre abhängig. Die Minimalrente beträgt CHF 1'225.–, die Maximalrente CHF 2'450.–. Ehepaare und eingetragene Partner erhalten gemeinsam höchstens CHF 3'675.– (Stand 2024).

- Einkommen aus der 2. Säule: Ihre Pensionskassenrente wird aus dem angesparten Alterskapital und dem Umwandlungssatz berechnet. Das Altersguthaben kann bei den meisten Pensionskassen auch ganz oder teilweise als Kapital bezogen werden. Die Höhe dieses Guthabens ist abhängig von den jährlichen Altersgutschriften von Ihnen und Ihrem Arbeitgeber sowie den Zinsgutschriften.

- Einkommen aus der 3. Säule: Die private Vorsorge ist freiwillig und dient der Deckung von Vorsorgelücken. Die Höhe des Vermögens ist abhängig von Ihren jährlichen Einzahlungen und der darauf erzielten Rendite. Das angesparte Vermögen kann in der Regel nicht als Rente bezogen werden.

Als Faustregel gilt: Rund 80 Prozent des letzten Einkommens reichen in der Pension aus, um den gewohnten Lebensstil fortzuführen. Die gesetzlichen Leistungen aus der AHV und der Pensionskasse decken aber meist nur rund 60 Prozent des letzten Lohnes. Deshalb sollte am besten bereits mit dem ersten Job im Rahmen der privaten Vorsorge Vermögen aufgebaut werden.