Dois-je d’abord épuiser le montant maximal du pilier 3a avant de procéder à un rachat dans une caisse de pension?

Oui. Les arguments en faveur du pilier 3a sont une plus grande marge de manœuvre concernant le choix du produit et de la stratégie de placement, une plus grande flexibilité lors du retrait ultérieur et la garantie de restitution en cas de décès. Seuls ceux qui peuvent mettre de côté pour la retraite des fonds dépassant le montant maximal du pilier 3a devraient envisager des rachats dans une caisse de pension pour cette partie. En présence d’un potentiel de rachat, les fonds 3a peuvent toujours être versés ultérieurement dans la caisse de pension, et l’épargne du pilier 3a peut ainsi être perçue sous forme de rente.

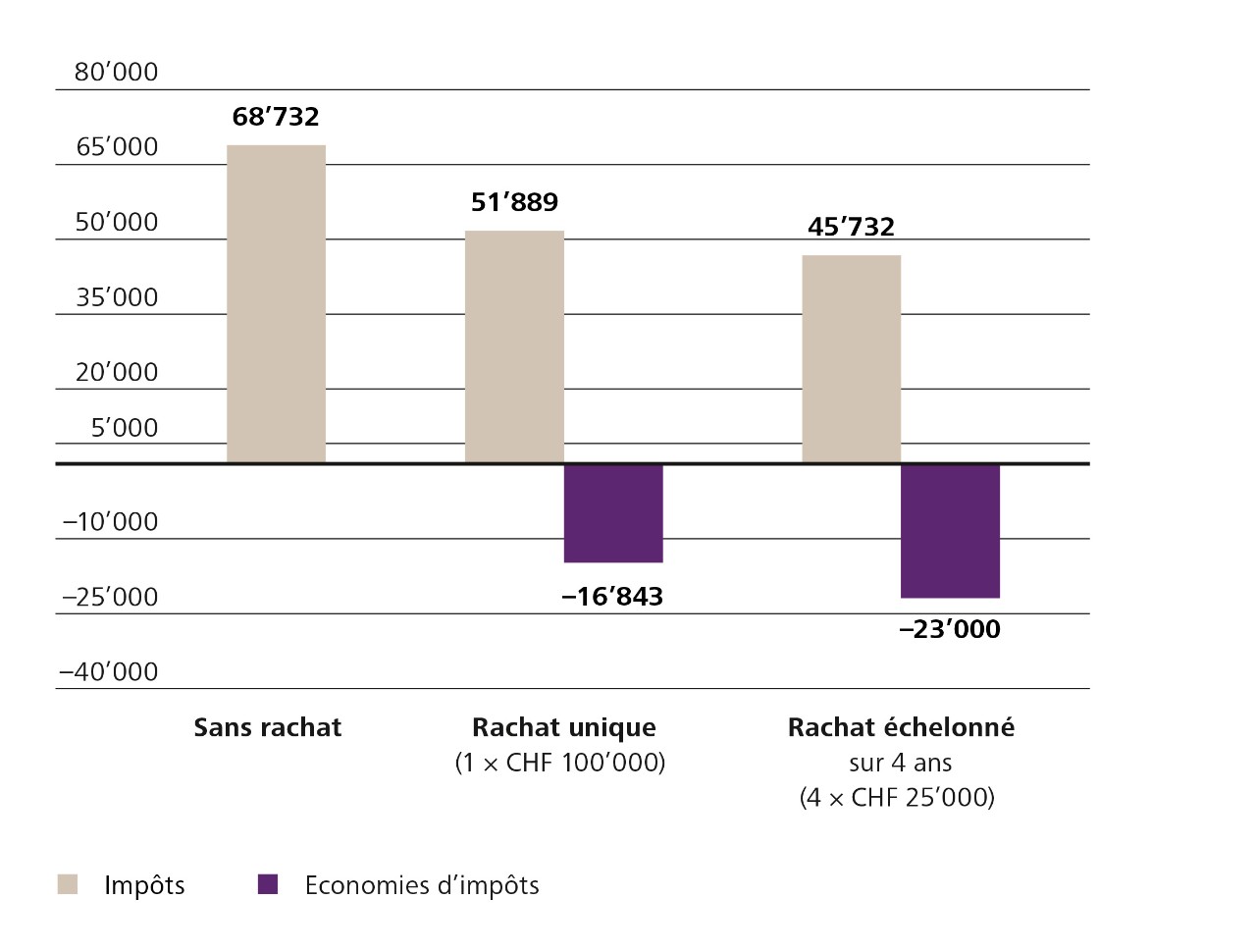

Outre le pilier 3a, existe-t-il d’autres alternatives au rachat dans la caisse de pension?

Oui. Avant de procéder à un rachat dans une caisse de pension, il faut toujours commencer par examiner les alternatives de placement (titres, biens immobiliers, etc.) en tenant compte du profil de risque individuel. Les personnes qui ne sont pas tributaires des capitaux de prévoyance supplémentaires au moment du départ à la retraite peuvent souvent obtenir des rendements plus élevés avec des placements en actions à long terme qu’avec un rachat dans une caisse de pension – à condition qu’elles soient disposées à prendre les risques nécessaires.

À quoi les couples mariés ayant des caisses de pension différentes doivent-ils faire attention?

Les couples mariés qui sont assurés auprès de différentes institutions de prévoyance devraient comparer les deux caisses de pension et choisir la plus avantageuse pour le rachat.

Selon les besoins et la situation, les avantages et les inconvénients pèsent plus ou moins lourd dans la balance. Avant un rachat dans le 2e pilier, tous les détails doivent être clarifiés avec précision.

Que puis-je faire si l’option du rachat n’est plus possible?

De nombreuses caisses de pension proposent à leurs assurés différents barèmes de cotisations. Celui qui choisit le barème de cotisations le plus élevé augmente en même temps les possibilités de rachat personnel en raison de l’objectif d’épargne réglementairement plus élevé. Une autre possibilité peut être le rachat pour le financement d’une retraite anticipée si vous souhaitez partir à la retraite de manière anticipée. Cela permet de combler les réductions de prestations causées par la retraite anticipée (moins d’avoir de vieillesse et un taux de conversion plus bas). Précision importante: Celui qui a entièrement comblé les diminutions des prestations par des rachats dans sa caisse de pension et qui décide plus tard de travailler quand même plus longtemps peut perdre une partie de ses rachats en raison de la «règle des 105%». Cette règle dit ce qui suit: la prestation de vieillesse ne doit pas être supérieure à 105% de la rente de vieillesse en cas de départ à la retraite ordinaire. Si ce cas se présente, la caisse de pension n’est pas légalement tenue de restituer l’excédent de rachat.

Puis-je également effectuer un rachat en tant qu’indépendant·e?

Oui. Les indépendant·e·s bénéficient même d’un privilège supplémentaire. Un rachat réduit le revenu soumis à l’AVS de 50% de la somme de rachat. Exemple: Pour un rachat de 50’000 francs, le revenu soumis à l’AVS diminue ainsi de 25’000 francs. Avec un taux de cotisation de 10%, une économie de 2’500 francs supplémentaires est possible.