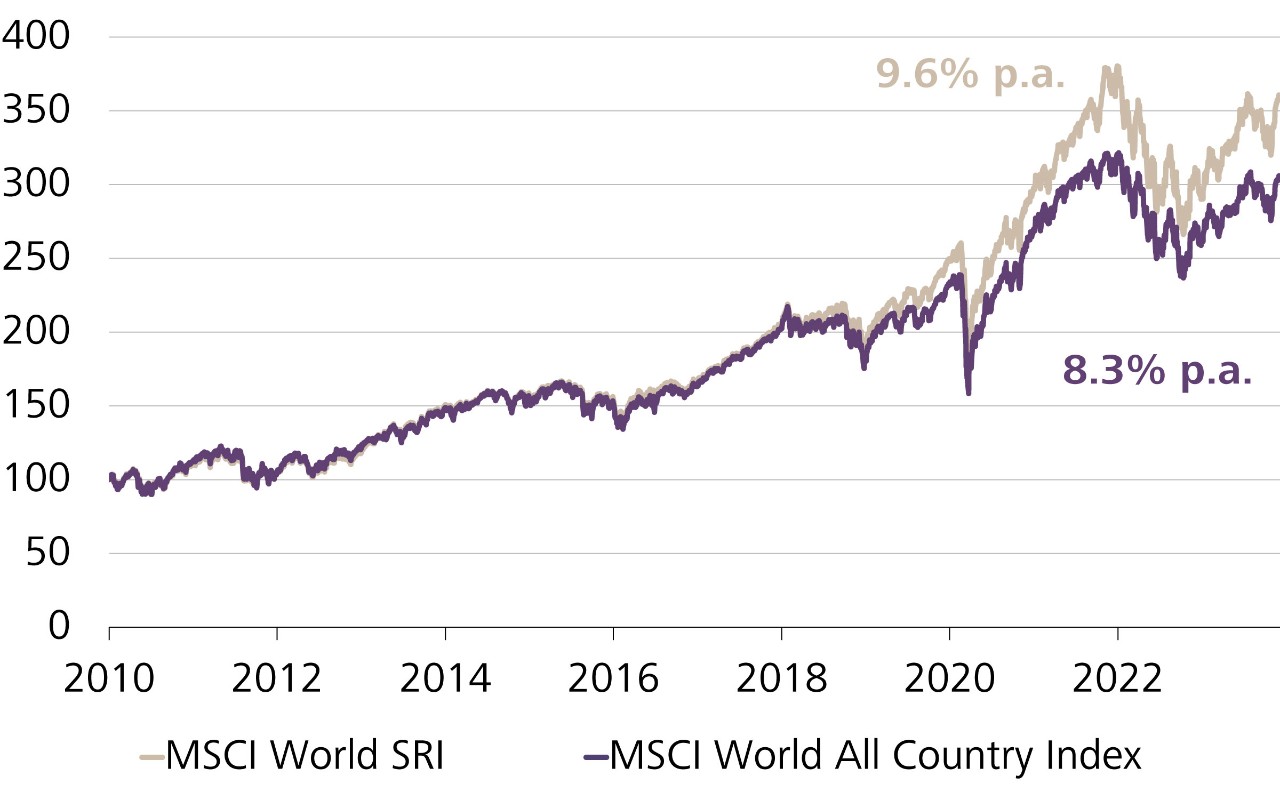

Die Zukunft gehört nachhaltigen Fonds

Nachhaltige Anlagefonds ermöglichen es, Anlageentscheide im Einklang mit den persönlichen Werten und Überzeugungen zu treffen. Titel von Firmen mit besonders kontroversen Produkten und Prozessen wie beispielsweise Kernenergie, Rüstungsgüter oder Kinderarbeit werden prinzipiell aus diesen Fonds ausgeschlossen. Um zu überprüfen, ob ein Geschäftsmodell nachhaltig ist, haben sich die ESG-Kriterien durchgesetzt. Das Kürzel ESG steht für Environmental (Umwelt), Social (Soziales) und Governance (Unternehmensführung).

Die nachhaltige Ausrichtung ist bezüglich Rendite kein Nachteil. Im Gegenteil: Wer nachhaltig investiert, profitiert langfristig vom positiven Wandel der Wirtschaft und zusätzlich von einem reduzierten Risiko im Verhältnis zur Rendite. Denn nachhaltige Unternehmen handeln vorausschauend und verantwortungsbewusst. Ihre Geschäftsmodelle sind weniger anfällig für Krisen, was wiederum die Risiken für Anleger reduziert.

Vorteile nachhaltiger Anlagen

- Sie investieren Ihr Vermögen in Unternehmen (bei Obligationen auch in Staaten), die bei ihrer Tätigkeit ökologische, ethische und soziale Aspekte berücksichtigen.

- Sie haben mit nachhaltigen Anlagen die Chance, überdurchschnittliche Renditen bei vergleichbaren Risiken zu erzielen.

Traditionell berücksichtigt das «magische Dreieck» der Geldanlage drei konkurrierende Ziele: Rendite, Sicherheit und Risiko. Nachhaltige Anlagen erweitern diese rein wirtschaftliche Sichtweise um eine ökologische und soziale Perspektive. Spezialisten bewerten die langfristige Qualität und Sicherheit von Unternehmen und auch Ländern nicht nur ein-, sondern mehrdimensional. Sie verfügen demnach über mehr für die Zukunft relevante Informationen und können so fundiertere Anlageentscheide fällen.