Das Ja-Wort und die Auswirkung auf die Vorsorge

Für viele Paare ist die Hochzeit einer der schönsten Tage ihres Lebens. Hinter dem Wort Ja verbirgt sich jedoch nicht nur das Versprechen, das Leben miteinander zu teilen, sondern es bringt auch Veränderungen in Bezug auf Vorsorge und Nachlassrecht mit sich. Es gilt der Grundsatz: Eine Ehe allein ist noch keine Altersvorsorge. Daher ist es umso wichtiger, dass Paare sich bereits vor der Heirat über die finanziellen Auswirkungen informieren und sich gegebenenfalls beraten lassen.

Ehe und die 1. Säule (AHV/IV)

Anrecht auf Hinterlassenenrente

Der Anspruch auf Witwen- oder Witwerrente besteht nur bei Ehe und eingetragener Partnerschaft. Die Regelungen für Männer und Frauen unterscheiden sich, wobei in der eingetragenen Partnerschaft die hinterbliebene Person der Witwe/dem Witwer gleichgestellt ist. Der Europäische Gerichtshof für Menschenrechte (EGMR) erklärte dies im Oktober 2022 für diskriminierend. Im Juni 2023 hat der Bundesrat Leitlinien zur Reform der Hinterlassenenrenten vorgelegt.

Witwen (Frauen) haben einen bedingungslosen Rentenanspruch, wenn der verstorbene Partner Kinder hinterlässt. Kinderlose Witwen erhalten die Rente, wenn sie zum Zeitpunkt des Todesfalls mindestens 45 Jahre alt und mindestens fünf Jahre verheiratet waren.

Witwer (Männer) haben nur einen Rentenanspruch bei minderjährigen Kindern, bis das jüngste Kind 18 Jahre alt wird, unabhängig davon, ob sie zum Zeitpunkt des Todes verheiratet oder geschieden waren. Aufgrund des Urteils des EGMR vom 11.10.2022 wurde die Handhabung der Witwerrente bei volljährigen Kindern angepasst.

Kinder haben Anspruch auf eine Waisenrente bis zur Volljährigkeit oder Beendigung ihrer Ausbildung, spätestens mit dem 25. Geburtstag. Sterben beide Elternteile, erhalten die Kinder eine Vollwaisenrente, die jedoch gekürzt wird, wenn die Summe beider Kinderrenten 60 Prozent der maximalen Altersrente übersteigt.

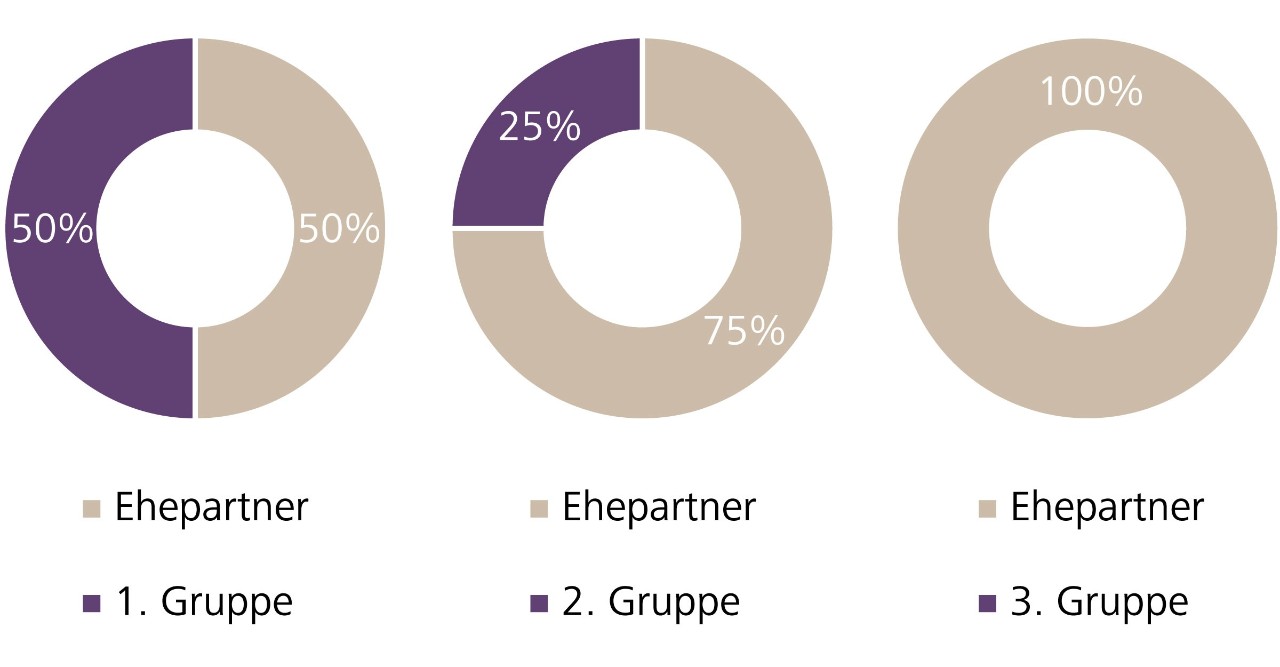

Geschiedene Ehefrauen haben Anspruch auf die Witwenrente des Ex-Ehemannes unter bestimmten Bedingungen:

• Mit Kindern: Mindestens zehn Jahre mit dem Verstorbenen verheiratet gewesen.

• Ohne Kinder: Die Ehe dauerte mindestens zehn Jahre und die Frau war bei der Scheidung älter als 45 Jahre alt.

• Ehe kürzer als zehn Jahre: Die geschiedene Frau ist mindestens 45 Jahr alt, wenn das jüngste Kind 18 Jahre alt wird.

• Wenn keine dieser Bedingungen erfüllt ist, erhält die geschieden Ehefrau nur dann eine Witwenrente, wenn und solange die geschiedene Ehefrau Kinder unter 18 Jahren hat.

Geschiedene Männer haben nur Anspruch auf Witwerrente, wenn sie minderjährige Kinder haben. Die überlebende Partnerin bzw. der überlebende Partner ist einem Witwer gleichgestellt..

Die Witwen- oder Witwerrente erlischt bei einer erneuten Heirat, unabhängig vom Geschlecht. Die Anmeldung zur Hinterlassenenrente erfolgt bei der zuständigen Ausgleichskasse.

Beitragsbefreiung in der AHV für Ehepartner

Verheiratete Paare oder eingetragene Partner haben die Möglichkeit, sich gegenseitig von der Beitragspflicht in der AHV/IV/EO zu befreien.

Nichterwerbstätige Personen müssen keine Beiträge in die AHV/IV/EO zahlen, wenn der Ehepartner oder die Ehepartnerin erwerbstätig ist und jährlich den doppelten AHV-Mindestbetrag an die AHV entrichtet (1'028 Franken, Stand 2023). Diese Regelung gilt auch für das Jahr der Heirat oder Scheidung. Die Beitragsbefreiung ist ebenfalls für eingetragene Partnerschaften gültig.

AHV-Splitting

Die Beiträge an die AHV werden während der Ehe aufgeteilt, respektive gesplittet. Das bedeutet, dass die Einkommen während der Ehedauer gemeinsam berücksichtigt werden, wobei beiden Ehepartnern jeweils die Hälfte zugerechnet wird. Dies führt zu einer Erhöhung der AHV-Rente für die Person mit dem geringeren Einkommen, während die besserverdienende Person eine entsprechende Reduzierung hinnehmen muss.

Plafonierung, Kürzung der AHV-Rente für Ehepaare

Unverheiratete Paare, die zusammenleben, haben Anspruch auf zwei volle AHV-Renten. Beide Partner haben, sofern während ihres Erwerbslebens Sozialversicherungsbeiträge gezahlt wurden, Anspruch auf die Mindestrente. Bei einem guten Einkommen beider Partner besteht unter Umständen die Möglichkeit, dass beide die Maximalrente erhalten.

Die Situation ändert sich mit der Heirat. Die Rente für verheiratete Paare ist zusammen auf 150 Prozent der Maximalrente begrenzt. Wenn beide Partner während ihres Erwerbslebens gut verdienen, erhalten sie anstelle von zwei vollen Renten nur die anderthalbfache Maximalrente. Anders ausgedrückt kann die gemeinsame Altersrente nach der Heirat um bis zu 25 Prozent pro Person niedriger als bei einem Zusammenleben als unverheiratetes Paar ausfallen.

Ehe und die berufliche Vorsorge (2. Säule)

Vorsorgegelder aus der 2. Säule im Todesfall

Mit einer Heirat hat man im Todesfall der Ehepartnerin bzw. des Ehepartners automatisch Anspruch auf Hinterlassenenleistungen aus der Pensionskasse. Für die Aufteilung der nach BVG-Gesetz versicherten Gelder, Freizügigkeitskonten und -policen gelten ähnliche Regelungen und Ansätze wie bei der Witwen-, Witwer- und Waisenrente. Im Gegensatz zu der Witwen- und Witwerrente bei der AHV werden bei der 2. Säule Mann und Frau gleichbehandelt.

Die Details variieren jedoch je nach Pensionskasse. Einige Pensionskassen setzen zum Beispiel voraus, dass die Ehe oder Partnerschaft mindestens fünf Jahre vor dem Todesfall bestanden hat und die Witwe oder der Witwer mindestens 45 Jahre alt ist, insbesondere wenn keine gemeinsamen Kinder vorhanden sind. Die Bedingungen für Kinder entsprechen in der Regel denen der zuvor erklärten für die AHV. Für genauere Informationen ist es ratsam, das Reglement Ihrer Pensionskasse zu studieren, da sich die Voraussetzungen für überobligatorische Leistungen unterscheiden können.

Stolperstein Teilzeitarbeit

Teilzeitarbeit schmälert das Altersguthaben in der 2. Säule. Oftmals wird die Reduktion des Arbeitspensums für ein Paar dann relevant, wenn Kinder auf die Welt kommen. Nach wie vor betrifft dies häufig Frauen. Daher ist Vorsicht geboten, da eine Teilzeitbeschäftigung das Vorsorgeguthaben vermindert. Das geringere Einkommen führt zu niedrigeren versicherten Löhnen und somit zu einer geringeren Ansparung in der 2. Säule.

Koordinationsabzug und Eintrittsschwelle beachten

In der Schweiz sind Arbeitgeber verpflichtet, ihre Mitarbeiter erst bei einem jährlichen Einkommen von über 22'050 Franken in die Pensionskasse aufzunehmen, der sogenannten «BVG-Eintrittsschwelle». Liegt das jährliche Einkommen darunter, ist man nicht in der 2. Säule versichert und es fehlen für diese Jahre sämtliche Pensionskassenbeiträge.

Ebenfalls negativ wirkt sich der Koordinationsabzug für Teilzeitbeschäftigte aus. Dieser wird vom Lohn abgezogen und beträgt derzeit 7/8 der maximalen AHV-Rente, was aktuell (2024) einer Summe von 25'725 Franken entspricht. Für jemanden im 50-Prozent-Pensum ist der Koordinationsabzug gleich hoch wie für Vollzeitbeschäftigte. Infolgedessen reduziert der Koordinationsabzug den versicherten Lohn, was zu tieferen Leistungen führt. Mit der geplanten BVG-Revision soll diese Problematik entschärft werden.

Es empfiehlt sich, den Pensionskassenausweis genau zu studieren und zu prüfen, wie hoch Ihr versicherter Lohn tatsächlich ist.

Ehe und die gebundene Vorsorge (Säule 3a)

Die 3. Säule zielt darauf ab, Vorsorgelücken zu schliessen, die von der AHV/IV- und BVG-Rente nicht abgedeckt sind. Sie ermöglicht die Verwirklichung individueller Wünsche für die Zeit nach der Pensionierung.

Mit der Säule 3a kümmern Sie sich um morgen und profitieren schon heute. Neben Ihrer persönlichen Absicherung profitieren Sie von Steuerersparnissen.

Aufteilung der Säule 3a im Todesfall

Die Regelungen für das Guthaben der gebundenen Vorsorge (3a) und dessen Auszahlung im Todesfall sind gesetzlich festgelegt. Das Gesetz legt fest, dass der Ehepartner oder die eingetragene Partnerin an erster Stelle steht. Falls nicht vorhanden, erhalten direkte Nachkommen oder Hinterbliebene, die erheblich finanziell unterstützt wurden, das Vermögen. Dazu gehören auch Personen, die für gemeinsame Kinder aufkommen. Danach folgen Eltern, Geschwister und weitere mögliche Erben. Diese Reihenfolge kann abgeändert werden.

Absicherung beim Kauf eines Eigenheims

Die Vorsorge und Absicherung bei einem Eigenheimkauf sind besonders wichtig. Nachdem das Eigenheim erworben und die Hypothek abgeschlossen wurde, ist es wichtig, über die passenden Vorsorge- und Versicherungslösungen nachzudenken, um sowohl sich als auch die Familie für den Fall der Erwerbsunfähigkeit oder im Todesfall abzusichern.

Mögliche Massnahmen im Zusammenhang mit einer Erwerbsunfähigkeit oder einem Todesfall:

• Erwerbsausfallversicherung

• Todesfallversicherung

• Nachlass- und Erbschaftsplanung

Eine professionelle Vorsorgeplanung, vor allem im Zusammenhang mit dem Erwerb eines Eigenheims, ist ratsam. Dabei wird Ihre individuelle Lebenssituation berücksichtigt und es wird ein konkreter Massnahmenplan für Sie persönlich erstellt.