Come trovare la strategia d'investimento giusta?

Ogni investitore ha desideri, preferenze e opzioni diverse. La strategia d'investimento ottimale è quindi individuale e ci si concentra su tre aspetti: sull'obiettivo d'investimento, sull'orizzonte d'investimento e sul profilo dell'investitore.

Obiettivo d'investimento

Gli investitori possono mirare a diversi obiettivi finanziari, che si possono suddividere in tre categorie:

- Costituzione di patrimonio per un progetto specifico: sorse finanziarie per un acquisto importante, come un'auto, un appartamento o una casa, o per la creazione di un'azienda propria

- Previdenza e pensione: optare per il pensionamento anticipato, consolidare il proprio tenore di vita abituale dopo il pensionamento o assicurarsi contro i rischi

- Allocazione patrimoniale: ottimizzare il rendimento del patrimonio in modo mirato, in linea con le esigenze personali e finanziarie

Orizzonte d'investimento

L'orizzonte d'investimento è strettamente legato all'obiettivo d'investimento. Si tratta infatti di capire per quanto tempo gli investitori possono fare a meno del loro denaro e lasciarlo investito. L'orizzonte d'investimento è solitamente un po' più breve per progetti concreti. L'acquisto di un'auto o di una casa è previsto solo dopo qualche anno. Quando si costruisce un patrimonio per la pensione, invece, l'orizzonte d'investimento è spesso più lungo e può anche essere di diversi decenni.

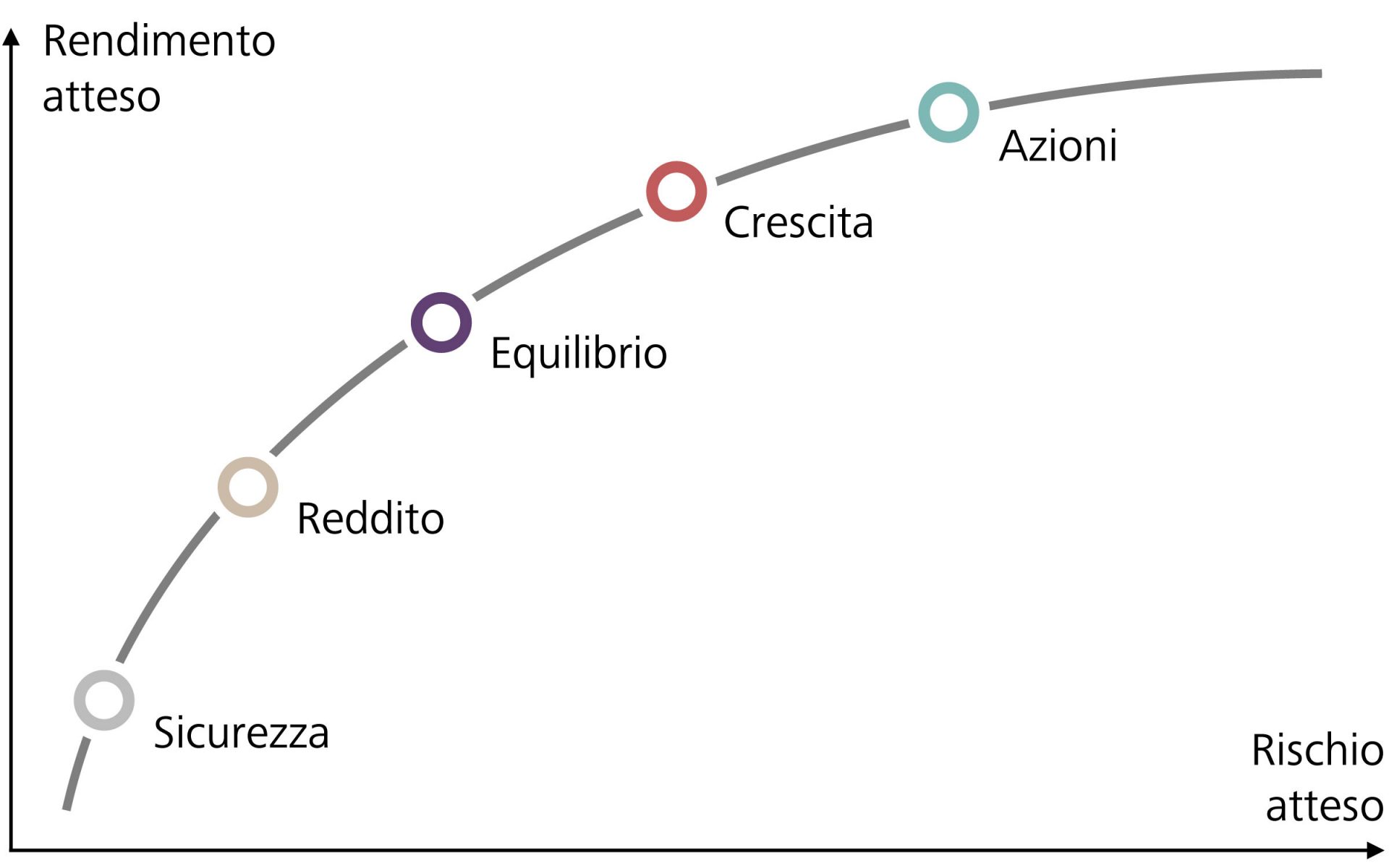

In che modo l'orizzonte d'investimento influisce sulla scelta della relativa strategia? Il principio è: più lungo è l'orizzonte d'investimento, maggiori sono i rischi che generalmente gli investitori possono assumersi e, quindi, scegliere una strategia con una quota azionaria maggiore. Questo perché c'è una buona probabilità che le quotazioni di borsa si riprendano nel tempo, anche dopo gravi crisi. I dati storici degli ultimi 100 anni circa lo dimostrano: chi ha mantenuto in passato il proprio denaro investito in azioni svizzere per almeno 14 anni ha superato senza perdite anche eventi estremi come lo scoppio della bolla delle dotcom o la crisi finanziaria globale del2008.

Profilo dell'investitorero

Il profilo dell'investitore ha due componenti: capacità di rischio e propensione al rischio.

La capacità di rischio riguarda criteri oggettivi, i cosiddetti «hard fact». Dipende dai rischi finanziari che gli investitori possono sopportare in base alla loro situazione di vita, reddituale e patrimoniale. Le persone che guadagnano molto hanno pochi impegni familiari e un'alta percentuale di risparmio sono considerate particolarmente tolleranti al rischio e possono generalmente optare per strategie d'investimento più rischiose. Questo perché neanche un forte calo dei corsi ne metterebbe a rischio la stabilità finanziaria. Chi invece ha un budget limitato dovrebbe optare per una strategia a basso rischioen.

II «soft fact» rivestono il ruolo principale nella propensione al rischio che è definita dall'atteggiamento personale nei confronti del rischio: chi percepisce rapidamente un buco nello stomaco quando le quotazioni di borsa scendono difficilmente sarà soddisfatto di una strategia aggressiva nel lungo periodo. Invece chi mantiene la calma anche durante le crisi più gravi perderebbe preziose opportunità di rendimento con una strategia eccessivamente conservativa.