Sécurisez votre exploitation courante grâce à un crédit en compte courant, de court à moyen terme. Il est le plus souvent utilisé pour réaliser des acquisitions urgentes, garantir temporairement la liquidité de votre entreprise ou compenser les fluctuations du chiffre d'affaires.

Quels sont les avantages du crédit en compte courant?

- Utilisation flexible du crédit

Vous pouvez utiliser ce crédit selon vos besoins, avec flexibilité. - Intérêts pour l'utilisation du crédit

Les intérêts sont débités de votre compte courant uniquement si vous utilisez votre crédit. - Réserve de liquidité

Le crédit en compte courant vous procure une plus grande réserve de liquidité. - Compensation des fluctuations de la liquidité

Les fluctuations de liquidité sont comparées avec le crédit en compte courant. - Utilisations multiples

Le crédit en compte courant convient pour le préfinancement de l'actif circulant, le développement de produits et le lancement de la production.

Qu'est-ce qu'un crédit en compte courant?

Le crédit en compte courant vous est accordé comme ligne de crédit sur votre compte courant et vous offre une flexibilité maximale. Cette marge de manœuvre financière vous permet entre autres d'accorder des conditions de paiement attractives à vos clients ou de profiter de rabais auprès de vos fournisseurs, grâce au paiement anticipé.

Qu'est-ce qu'un crédit en compte courant?

Le crédit en compte courant vous est accordé comme ligne de crédit sur votre compte commercial et vous offre une flexibilité maximale. Cette marge de manœuvre financière vous permet entre autres d'accorder des conditions de paiement attractives à vos clients ou de profiter de rabais auprès de vos fournisseurs, grâce au paiement anticipé.

Dans quel but peut-on utiliser le crédit en compte courant?

Le crédit en compte courant est utilisé typiquement aux fins suivantes:

- l'achat de matières premières;

- le préfinancement des commandes;

- le règlement des engagements envers les fournisseurs;

- le paiement des loyers et des frais de personnel et de conseil;

- le financement d'activités de marketing;

- la garantie de la solvabilité.

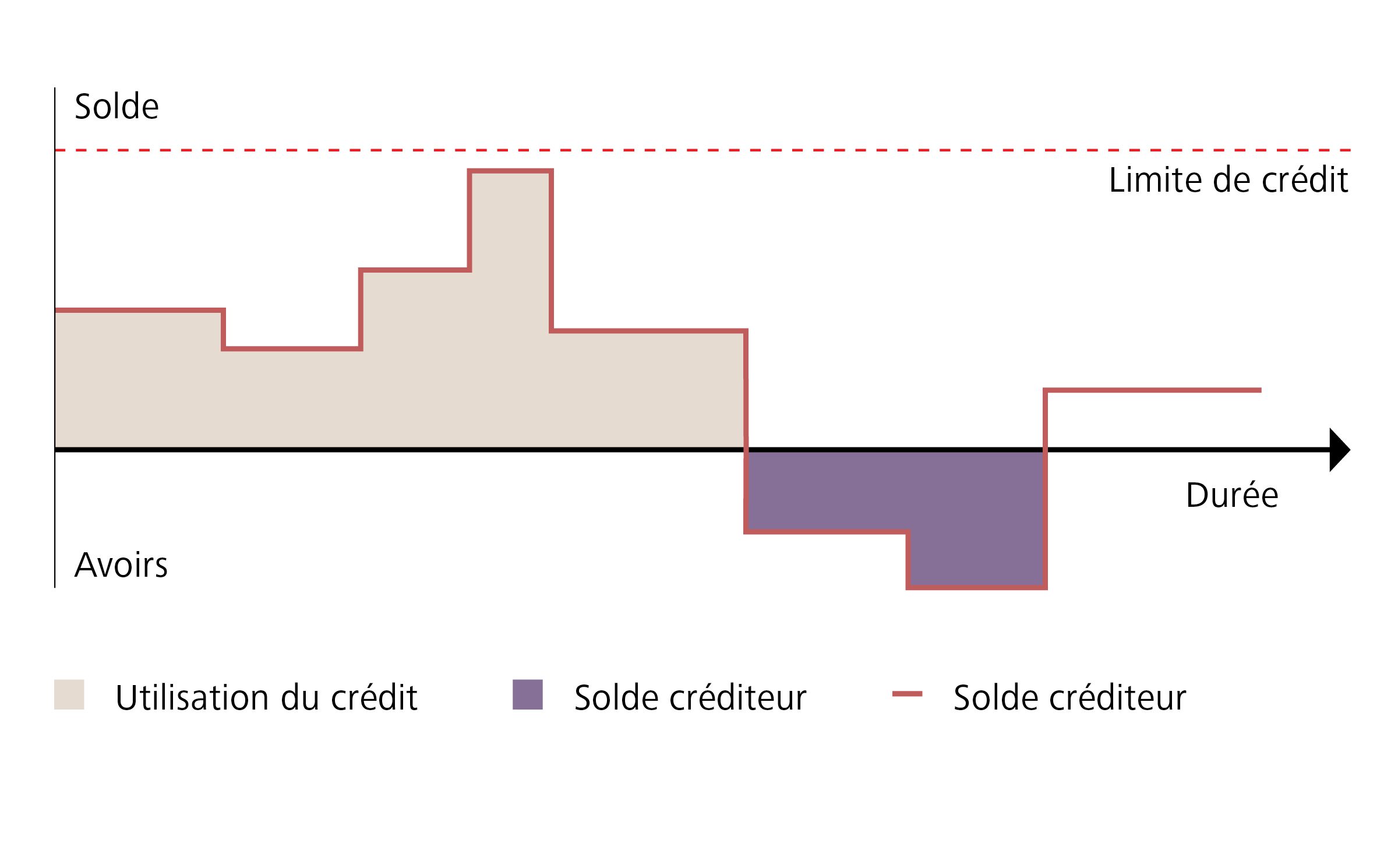

Évolution du taux pour le crédit en compte courant

Vous disposez d'une limite de crédit. Libre à vous de l'utiliser ou non. Vous ne payez d'intérêts que pour la période d'utilisation effective du crédit. En revanche, des intérêts vous sont bonifiés lorsque le solde de votre compte courant est créditeur. Sur tout solde débiteur, la Banque vous débitera, outre les intérêts, une commission de crédit. Le taux d'intérêt du crédit d'exploitation est variable et dépend de votre solvabilité ainsi que des garanties que vous aurez fournies au besoin.

évolution du taux pour le crédit en compte courant

Crédit en compte courant ou avance à terme fixe – à quel moment choisir quelle forme de financement?

| Crédit en compte courant | Avance à terme fixe | |

|---|---|---|

| Durée | illimitée, résiliable à tout moment | 1 – 12 mois, non résiliable |

| Taux d'intérêts | variable | constant |