Anlageklasse im Fokus: Obligationen

Um die Folgen der konjunkturellen Verlangsamung zu mildern, hat die Schweizerische Nationalbank ihren Leitzins im März abermals gesenkt. Gleichzeitig sind längere Laufzeiten wieder attraktiv.

Ausgabe 28.03.2025

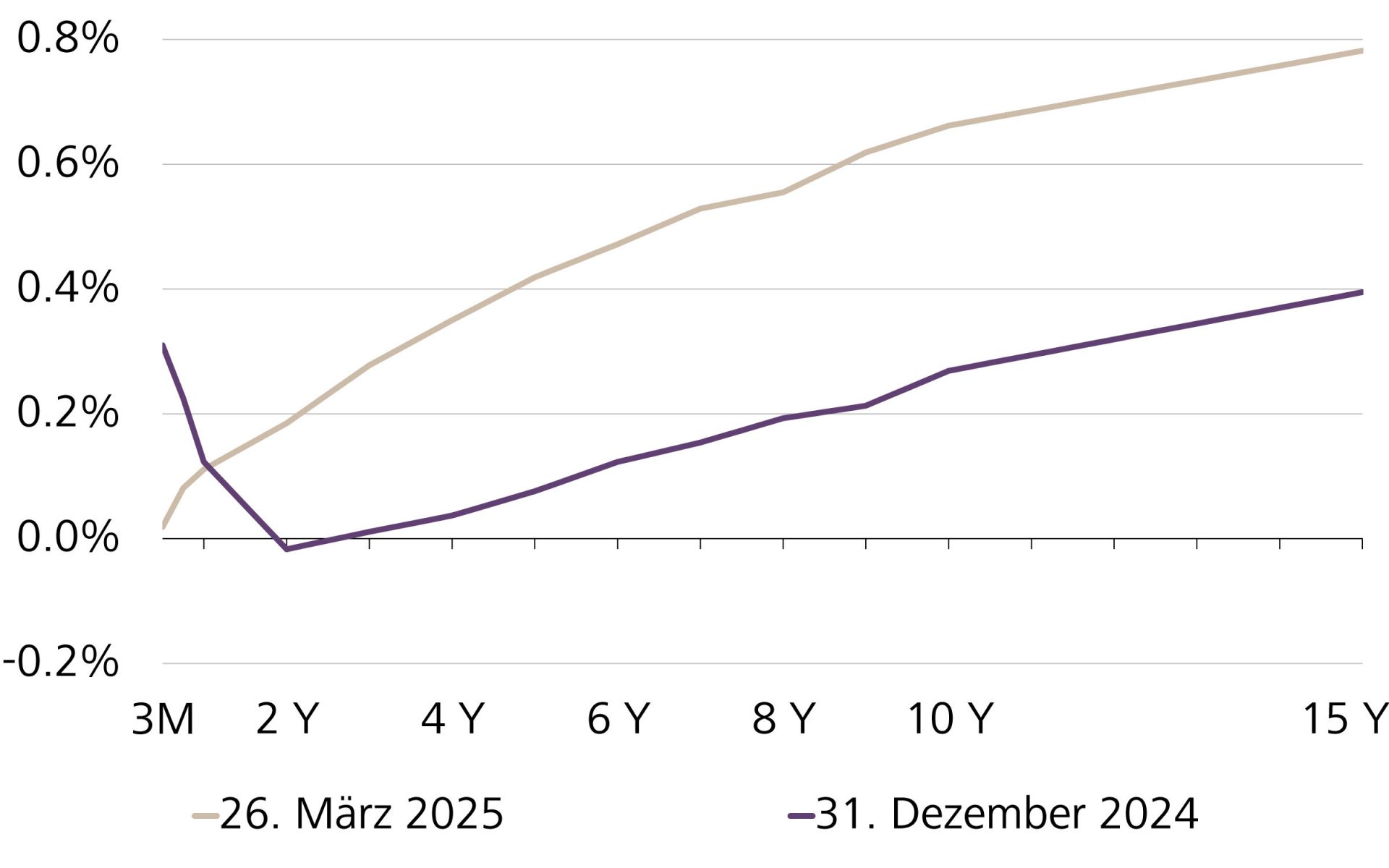

Die Zinskurve hat sich normalisiert – lange Laufzeiten werfen wieder eine Rendite ab

Die Zinskurve in der Schweiz hat sich im ersten Quartal normalisiert. Die kurzfristigen Renditen sind dabei aufgrund der jüngsten Leitzinssenkung durch die Schweizerische Nationalbank (SNB) zurückgekommen, die langfristigen Zinsen dagegen deutlich angestiegen. Die inverse Zinsstruktur gehört damit der Vergangenheit an. Diese gegensätzliche Bewegung hat verschiedene Gründe, bedeutet für Anlegerinnen und Anleger aber vor allem, dass sie für längere Laufzeiten wieder besser entschädigt werden als für kurze.

Veränderung der Zinskurve seit Anfang Jahr

Quellen: Bloomberg, Raiffeisen Schweiz CIO Office

Während die kurzfristigen Zinsen von den Währungshütern gesteuert werden, beeinflussen Angebot und Nachfrage das lange Ende der Zinsstruktur. Dass die SNB die Zinsen gesenkt hat, hängt mitunter damit zusammen, dass die Inflation in der Schweiz deutlich gesunken ist. Gleichzeitig agieren die Währungshüter proaktiv, um der konjunkturellen Eintrübung entgegenzuwirken. Die Gefahr besteht allerdings, dass die geldpolitische Lockerung zu früh gekommen ist und damit etwas Handlungsspielraum vergeben wurde.

Der markante Zinsanstieg seit Dezember erhöht die Attraktivität langfristiger Obligationen

Dass die längeren Zinsen angestiegen sind, hat damit zu tun, dass Investoren begonnen haben, Kapitalgewinne zu realisieren. Zudem wurde der Schweizer Anleihemarkt mit einer Reihe von Neuemissionen geflutet. Unternehmen haben also die Marktkonstellation genutzt, um sich zu attraktiven Konditionen zu refinanzieren. In der Kombination hat das zu einem Überangebot geführt, die Kurse gedrückt und die Renditen angekurbelt. Exemplarisch zeigen das die 10-jährigen Eidgenossen. Diese Entwicklung ist mit ein Grund, weshalb wir unser Untergewicht bei Schweizer Obligationen zu Lasten der Liquiditätsquote reduziert und die Duration verlängert haben.

Renditeentwicklung 10-jähriger Eidgenossen

Quellen: Bloomberg, Raiffeisen Schweiz CIO Office

Mit einer anderen Ausgangslage sind US-Dollar-Anleger konfrontiert. Da die geplanten und bereits implementierten US-Handelszölle zu einem Anstieg der Inflation und konjunkturellem Gegenwind führen, bleibt die Geldpolitik vorerst restriktiv. Die US-Notenbank Fed wird sich aber bald entscheiden müssen, ob sie die Teuerung bekämpfen oder die Wirtschaft ankurbeln will.

Publikation «Anlageguide»

Rechtliche Hinweise