Classe d‘actifs en vue: obligations

Pour atténuer les effets du ralentissement économique, la BNS a de nouveau abaissé son taux directeur en mars. En même temps, les durées plus longues gagnent en attrait.

Edition 28.03.2025

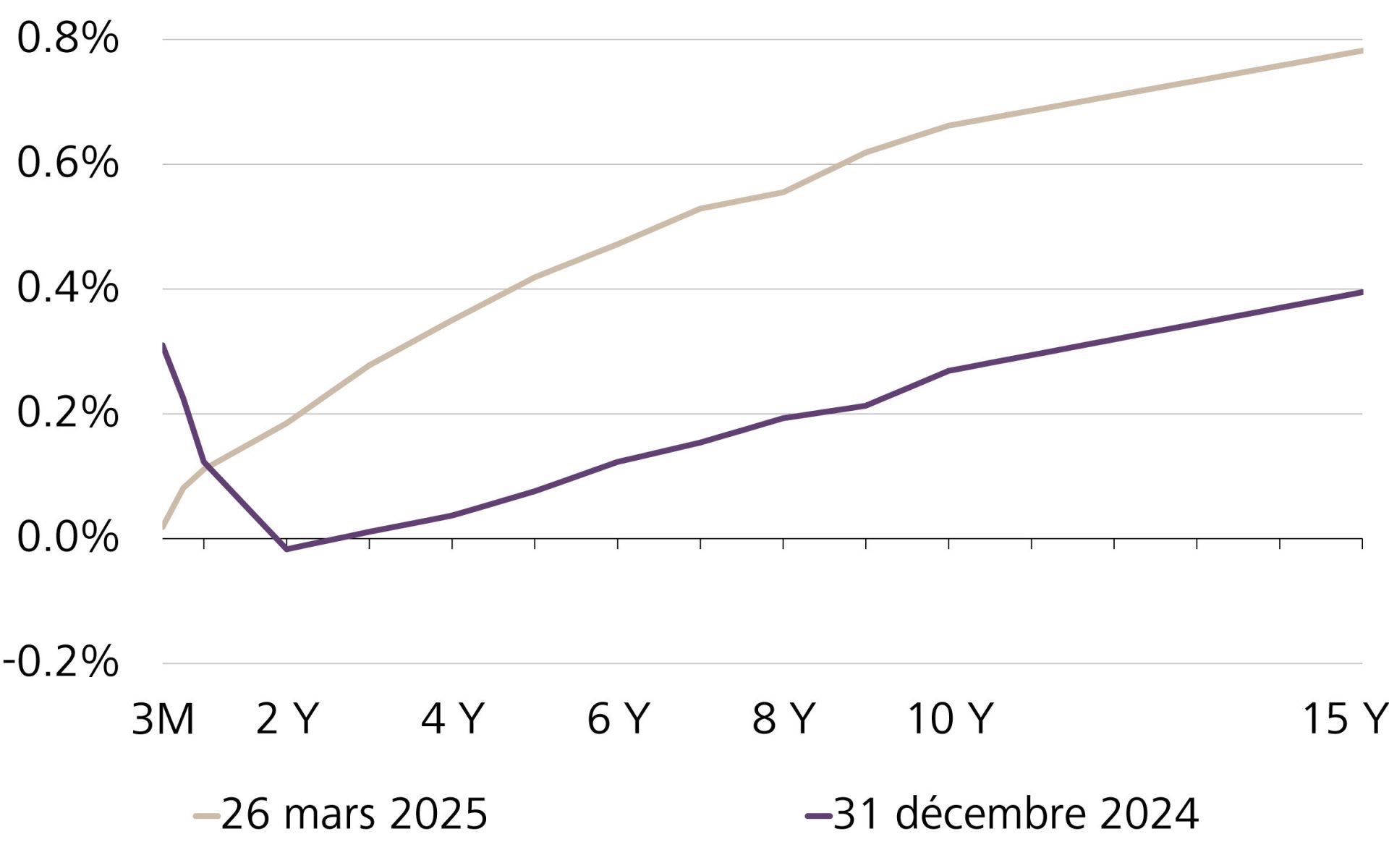

La courbe des taux s’est normalisée – les longues durées génèrent de nouveau un rendement

En Suisse, la courbe des taux s’est normalisée au premier trimestre. Si les rendements à court terme ont reculé en raison de la récente baisse des taux directeurs par la BNS, les taux à long terme ont nettement augmenté. L’inversion de la structure des taux est donc du passé. Ce mouvement inverse a plusieurs raisons mais se traduit pour les investisseurs surtout par une meilleure rémunération des durations plus longues que celles à court terme.

Variation de la courbe des taux depuis le début de l’année

Sources: Bloomberg, CIO Office Raiffeisen Suisse

Alors que les taux à court terme sont contrôlés par les autorités monétaires, la structure des taux à long terme est influencée par l’offre et la demande. Le fait que la BNS ait réduit les taux est lié au fort recul de l’inflation en Suisse. Elle se montre en même temps très active pour contrecarrer le ralentissement de l’économie. Le risque existe cependant que la politique monétaire ait été assouplie trop tôt et qu’une certaine latitude ait ainsi été accordée.

La nette hausse des taux depuis décembre accroît l’attrait des obligations à long terme

La hausse des taux à plus long terme est due au fait que les investisseurs ont commencé à réaliser des gains en capital. De plus, le marché obligataire suisse a été inondé par une série de nouvelles émissions. Les entreprises ont ainsi profité de la situation du marché pour se refinancer à des conditions attractives. La combinaison de ces éléments a entraîné une offre excédentaire, pesé sur les cours et stimulé les rendements. Les obligations de la Confédération à dix ans en sont un bon exemple. Cette évolution est l’une des raisons qui nous a incité de réduire notre sous-pondération en obligations suisses au détriment du cash et allongé la duration.

Rendement des obligations de la Confédération à dix ans

Sources: Bloomberg, CIO Office Raiffeisen Suisse

S’agissant des investisseurs en dollars américains, leur situation de départ n’est pas la même. Comme les droits de douane américains prévus et déjà mis en œuvre entraînent une hausse de l’inflation et des vents défavorables pour l’économie, la politique monétaire reste restrictive pour le moment. Mais la Fed, devra bientôt décider si elle veut lutter contre l’inflation ou stimuler l’économie.

Publication «Perspectives placements»

Mentions légales