Diese Möglichkeiten bietet der flexiblere Rentenbezug

Eine Frühpensionierung ist teuer. Bei einer vorzeitigen Pensionierung können Sie Ihre AHV-Rente bis zu zwei Jahre vor dem Referenzalter (65) beziehen, also mit 63 Jahren (Für Frauen der Übergangsgeneration ab 62). Jedoch führt ein vorzeitiger Bezug dazu, dass die AHV-Rente lebenslang gekürzt wird. Um einen Vorbezug der AHV-Rente zu vermeiden, bieten viele Pensionskassen eine Überbrückungsrente an. Oft müssen Frühpensionierte jedoch die Überbrückungsrente selbst finanzieren oder sich zumindest an den Kosten beteiligen, was zu einer niedrigeren PK-Altersrente führt. Das Pensionskassenguthaben kann in vielen Fällen ab 58 oder 60 Jahren beansprucht werden, abhängig vom Reglement der Pensionskasse. Wenn Sie vorzeitig Pensionskassenleistungen beziehen, verringert sich Ihr Alterskapital aufgrund fehlender Beitragsjahre und Zinsgutschriften. Zusätzlich wird der Umwandlungssatz, der das Guthaben in eine lebenslange Rente umwandelt, gekürzt. Pensionskassen reduzieren diesen Satz üblicherweise um 0,15 bis 0,2 Prozentpunkte pro Vorbezugsjahr.

Die Kürzungen der AHV-Rente und der Pensionskassengelder führen zu einer höheren Einkommenslücke. Zudem fällt ja auch das Erwerbseinkommen für die Jahre der frühzeitigen Pensionierung. Diese Einkommenslücke sollte nach Möglichkeit mit privaten Ersparnissen wie zum Beispiel Guthaben aus der Säule 3a überbrückt werden.

So gehen Sie bei einer Frühpensionierung vor

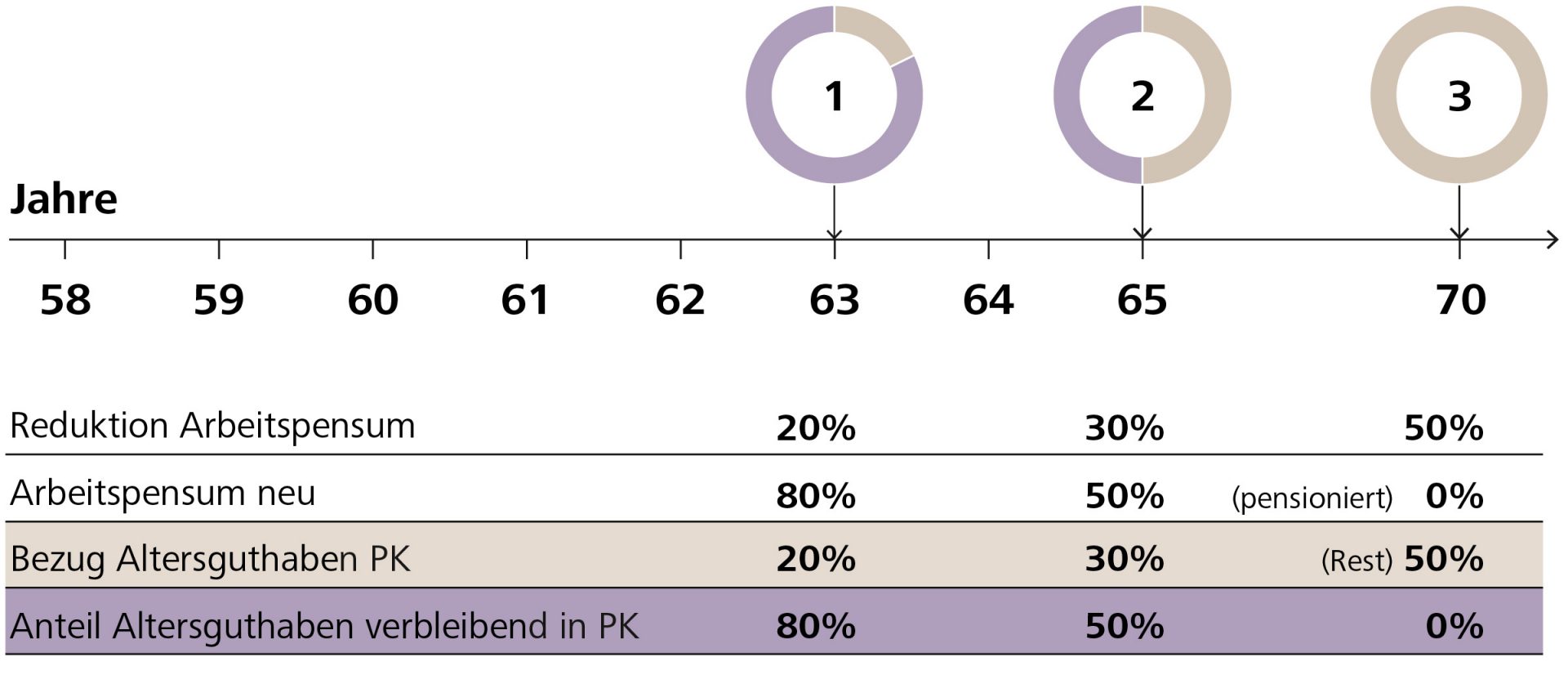

Wenn eine Frühpensionierung aus finanziellen Gründen nicht möglich ist, könnte eine Teilpensionierung eine Alternative sein. Durch die schrittweise Pensionierung und Reduktion des Arbeitspensums gestalten Sie den Übergang in den Ruhestand fliessender. Die Pensionskassen und seit diesem Jahr neu auch die AHV bieten die Möglichkeit, die Rente gestaffelt zu beziehen. Bei den Pensionskassen liegt die Altersspanne für eine gleitende Pensionierung in der Regel zwischen 58 und 70 Jahren. Die AHV-Rente kann zwischen 63 und 70 Jahren (Frauen der Jahrgänge 1961 bis 1969 zwischen 62 und 70 Jahren) in bis zu drei Teilschritten bezogen werden. Die Pensionskassen können, je nach Reglement, auch mehr Schritte erlauben. Der Bezug der Altersleistung in Kapitalform darf in höchstens drei Schritten erfolgen. Im Gegensatz zur Frühpensionierung bezahlen Sie bei einer Teilzeitpensionierung keine zusätzlichen AHV-Beiträge, da die Beitragspflicht durch das Teilzeitpensum oft bereits erfüllt ist.

Beispiel: Reduzieren Sie mit 63 Jahren Ihr Pensum von 100 auf 80 Prozent, können Sie sich 20 Prozent Ihres Pensionskassenguthabens auszahlen lassen oder als Rente beziehen. Zusätzlich können Sie 20 Prozent der AHV-Rente vorbeziehen. Diese Möglichkeit haben Sie ein zweites Mal, wenn Sie Ihr Pensum mit 65 Jahren um weitere 30 Prozent senken. Die restlichen 50 Prozent Ihrer Altersleistungen beziehen Sie, wenn Sie die Berufstätigkeit aufgeben, spätestens bei Erreichen Ihres 70. Altersjahres.

So gehen Sie bei einer Teilpensionierung vor

Sie können auch Ihre Pensionierung aufschieben. Damit profitieren Sie von einem lebenslangen prozentualen Rentenzuschlag. Mit der AHV-Reform werden neu die nach dem 65. Altersjahr geleisteten AHV-Beiträge für die Berechnung Ihrer Altersrente berücksichtigt. Somit können Sie Ihre AHV bis zur Maximalrente aufbessern und allfällige Beitragslücken schliessen. Der Zuschlag beträgt bei einem einjährigen Aufschub 5,2 Prozent und bei einem fünfjährigen Aufschub sogar 31,5 Prozent. Wichtig: Wenn Sie Ihre Rente aufschieben möchten, müssen Sie die zuständige AHV-Zweigstelle spätestens ein Jahr nach Erreichen des regulären Pensionsalters informieren, um den Rentenzuschlag zu erhalten.

Auch in der Pensionskasse ist ein Rentenaufschub möglich. Alle Pensionskassen müssen diese Option seit der AHV-Reform anbieten. Das bedeutet, dass erwerbstätige Personen bis zum Ende ihrer Erwerbstätigkeit oder spätestens bis zum 70. Lebensjahr in der Pensionskasse versichert bleiben können. Einige erlauben es sogar, während des Aufschubs weiterhin Beiträge zu zahlen, was zu zusätzlichem Alterskapital führt

Wer erwerbstätig bleibt, kann den Bezug der Säule 3a um höchstens fünf Jahre aufschieben und weiterhin steuerbegünstigte Beiträge einzahlen. Sobald Sie Ihre Erwerbstätigkeit aufgeben, müssen Sie sämtliche Säule-3a-Vorsorgegelder beziehen. Um zu sparen, empfiehlt es sich, mehrere Säule-3a-Konten zu führen und diese bereits in den Jahren vor der geplanten Erwerbsaufgabe gestaffelt in verschiedenen Steuerjahren zu beziehen.

Sie gehen Sie bei einer aufgeschobenen Pensionierung vor