Lors de la session de printemps 2023, le Parlement a adopté la réforme de la prévoyance professionnelle obligatoire (LPP). Le PS et les syndicats ont annoncé le référendum contre la réforme. Une votation populaire est considérée comme sûre.

Les principales décisions de la révision:

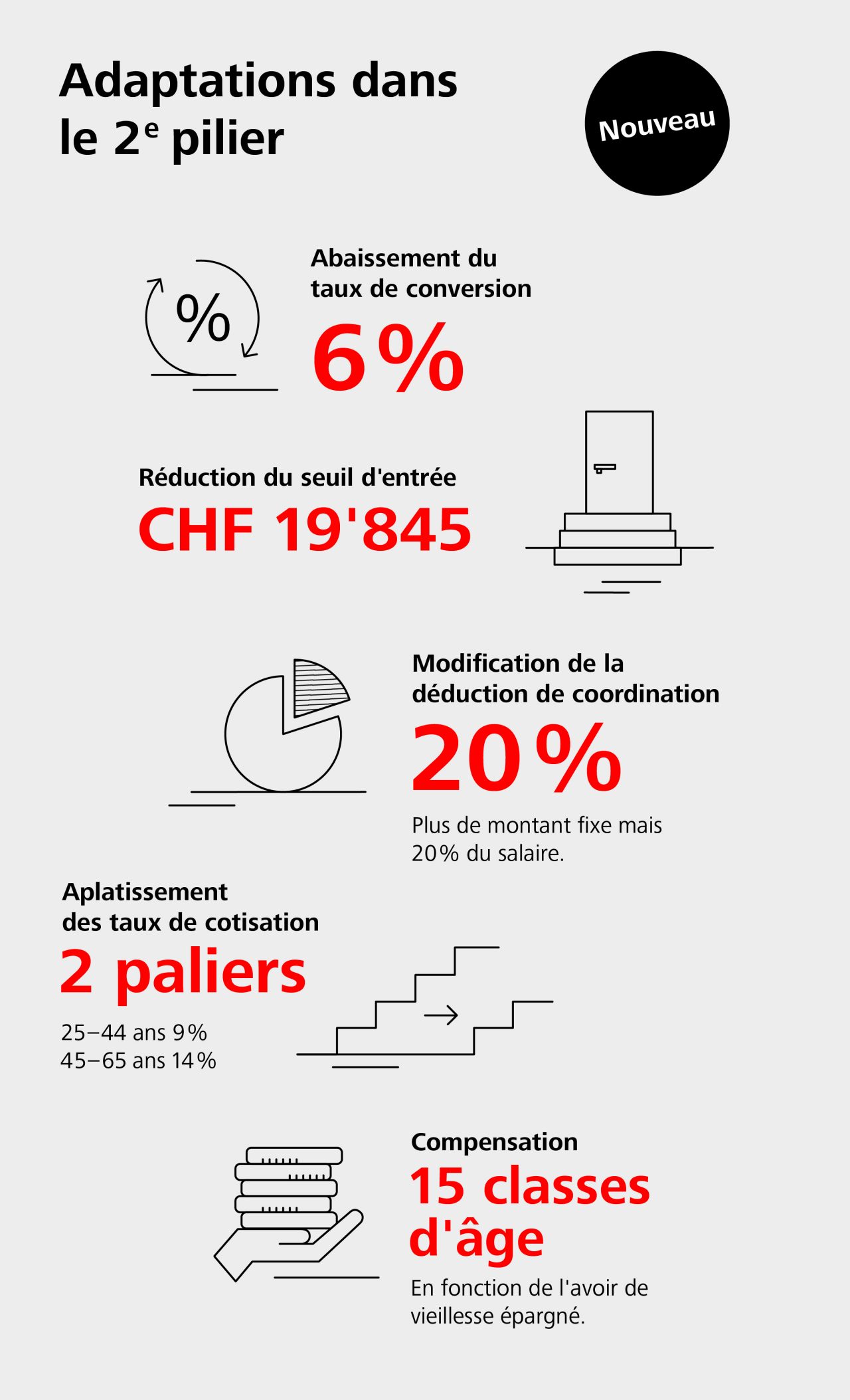

1. Le taux de conversion minimum LPP serait abaissé à 6%.

La réduction du taux de conversion minimum de 6,8 à 6% est l’une des mesures principales de la réforme de la LPP. Le taux de conversion légal ne s’applique qu’à l’avoir de vieillesse assuré dans le régime obligatoire: cela concerne environ 14% des personnes assurées. La réduction du taux de conversion entraînera une baisse de leurs rentes de 12%. En chiffres: sur 100’000 francs de capital de vieillesse épargné, les rentiers recevront à l’avenir 800 francs de rente en moins par an (6’000 francs au lieu de 6’800 francs).

2. Réduction du seuil d’entrée

Le seuil d’entrée doit être réduit et passer de 22’050 à 19’845 francs. Objectif: assurer également les revenus plus modestes dans la prévoyance professionnelle.

3. Réduction de la déduction de coordination – nouveau modèle

La «déduction de coordination» correspond à la part de salaire déjà assurée dans l’AVS et qui est donc déduite du salaire assuré dans le 2e pilier. Actuellement, cette déduction s’élève à 25’725 francs. Elle doit à l’avenir s’élever à 20% du salaire AVS obligatoire jusqu’à un maximum de 17’640 francs (cela correspond à 20% du salaire AVS maximal de 88’200 francs). Objectif: mieux assurer les personnes dont les revenus sont faibles et celles exerçant plusieurs emplois.

4. Aplanissement des taux de cotisations

Les cotisations salariales dans la caisse de pension, c’est-à-dire les «bonifications de vieillesse» sont ajustées et moins fortement échelonnées qu’aujourd’hui. De 25 à 44 ans, une bonification de vieillesse de 9% s’appliquera sur le salaire soumis à la LPP. A partir de 45 ans, la bonification de vieillesse s’élève à 14%. Les bonifications de vieillesse des travailleuses et des travailleurs plus âgés sont donc réduites, ce qui améliore leurs chances sur le marché du travail.

5. Compensation

Les 15 premières classes d’âge qui partiront à la retraite après l’entrée en vigueur de la réforme percevront un supplément de rente à vie; ce dernier dépend de l’avoir de vieillesse épargné. Les personnes qui disposent d’un avoir de vieillesse de 220’500 francs ou moins recevront le montant maximum. Ce dernier doit s’élever, de manière échelonnée sur cinq ans, au maximum à 2’400, 1’800, respectivement 1’200 francs par an. Pour les avoirs de vieillesse compris entre 220’500 et 441’000 francs, un supplément réduit doit s’appliquer. Les personnes disposant d'un avoir plus élevé obtiendront une compensation. Selon ce modèle, une personne assurée sur deux dans ces classes d’âge devrait bénéficier du supplément de rente, et donc, par conséquent, également beaucoup de personnes qui ne sont pas du tout concernées par la réduction du taux de conversion.

6. Financement

Les caisses de pension doivent financer les mesures de compensation au moyen de leurs réserves. S’applique ensuite une déduction de 0,24% sur le salaire assuré des personnes continuant à travailler pendant 15 ans.