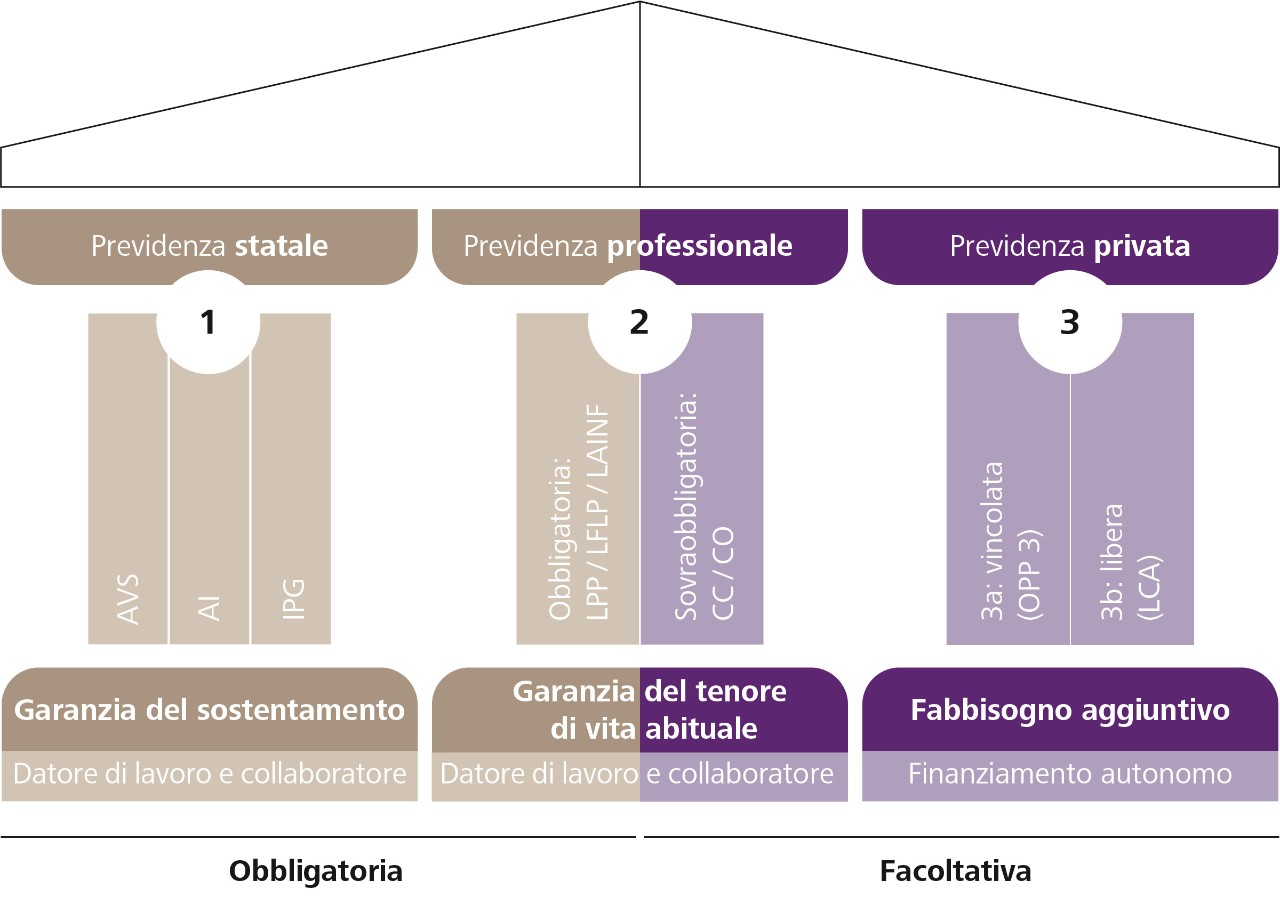

Come la previdenza privata può diventare un punto di svolta

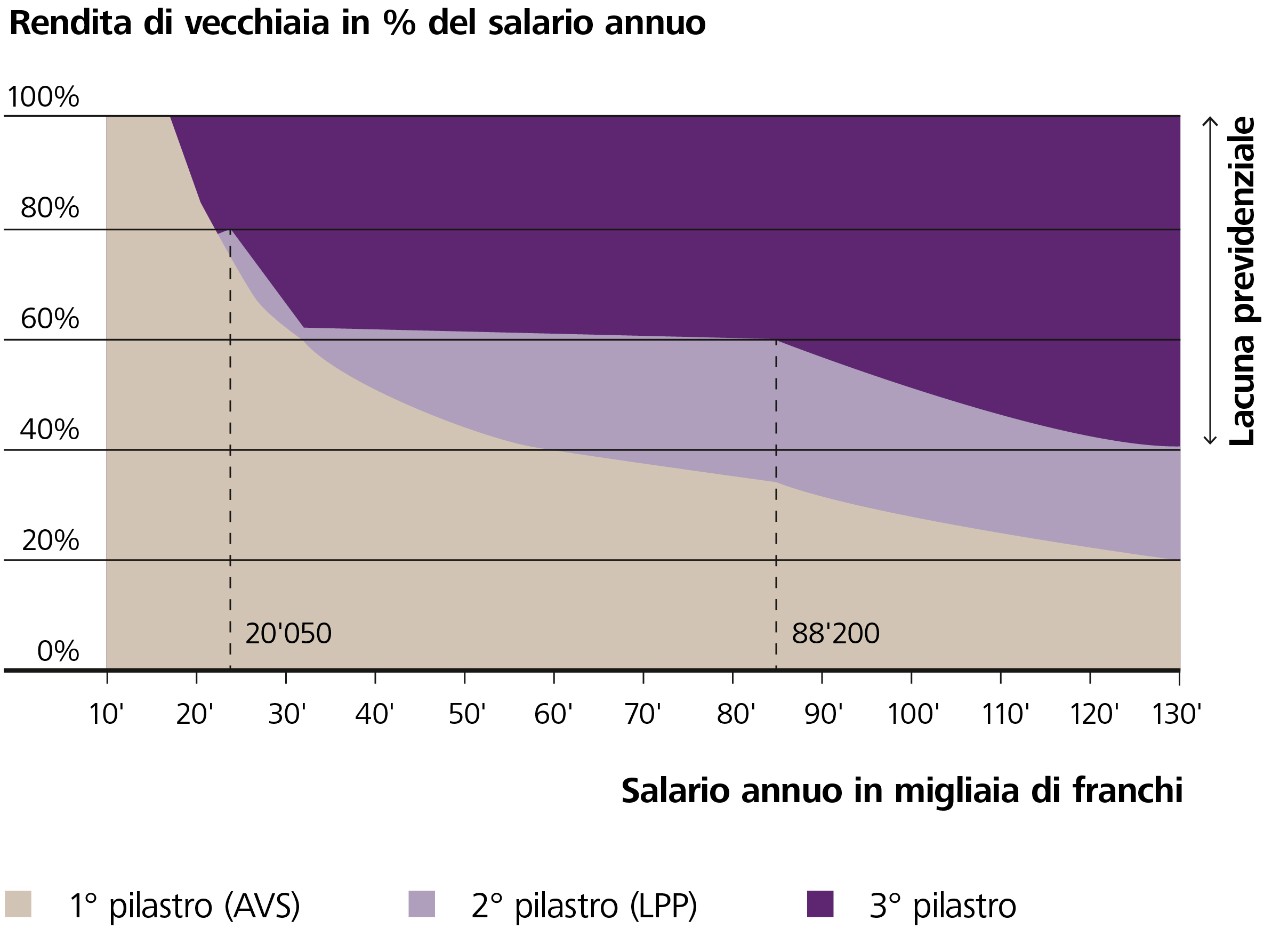

Risparmiando nel tempo, disporrete di risorse in caso di necessità. La lacuna previdenziale è reale e potete contrastarla con il vostro piano di previdenza personale. In tempi di bassi tassi d'interesse, tuttavia, è meno redditizio parcheggiare il denaro su un conto previdenza. Potete invece investire i vostri versamenti 3a in un fondo previdenziale e ottenere un rendimento (a seconda della strategia d'investimento) del 2-5% l'anno. Prima iniziate, più tempo avete a disposizione per costituire il patrimonio previdenziale, più imposte potete risparmiare e più beneficiate dell'effetto dell'interesse composto. Anche piccoli contributi di risparmio sortiranno così effetti importanti.

Effetto dell'interesse composto: se gli interessi del vostro investimento monetario vengono (re)investiti e quindi maturano interessi, facendo incrementare da solo il vostro denaro, si parla di effetto dell'interesse composto. Il capitale cresce da solo grazie agli interessi maturati, anche in assenza di ulteriori versamenti.

Prelevamento anticipato: in determinate situazioni potete usufruire già prima degli averi del pilastro 3a. Ad esempio, in caso di acquisto di un'abitazione primaria, di avvio di un'attività indipendente o di abbandono definitivo della Svizzera. È inoltre possibile prelevare gli averi del pilastro 3a cinque anni prima del raggiungimento dell'età di pensionamento AVS.

Prima si inizia, meglio è. Con la previdenza privata si può ottenere molto. Potete versare volontariamente un importo compreso tra 1 e 7'056 franchi l'anno. Così risparmiate denaro perché ogni franco versato può essere dedotto dal reddito imponibile, il che si traduce in un risparmio fiscale. Se percepite un reddito annuo soggetto all'AVS, potete già iniziare quindi nell'anno in cui compite 18 anni. Quanto prima iniziate, tanto maggiore sarà il versamento all'età di pensionamento, anche se i contributi nei primi anni sono soltanto esigui.

Evitare le lacune contributive. Solo chi ha versato contributi ininterrottamente a partire dal 1° gennaio successivo al compimento dei 20 anni riceverà l'intera rendita AVS. Per le persone che non esercitano attività lucrativa è previsto un contributo minimo. Se non avete versato contributi durante gli studi o nel corso di un periodo di lavoro all'estero, successivamente questi contributi potrebbero venirvi a mancare. Una consolazione: con l'AVS, cioè il 1° pilastro, potete effettuare versamenti retroattivi dei contributi per gli ultimi cinque anni. Se avete dubbi su eventuali lacune contributive, chiedete informazioni alla vostra cassa di compensazione. È meglio chiedere una volta in più che una volta in meno.

L'ostacolo del lavoro a tempo parziale. Uno svantaggio del lavoro a tempo parziale è che non tutto il salario è assicurato nella cassa pensioni. Dal salario viene detratta una cosiddetta deduzione di coordinamento pari a 25'725 franchi. Se avete due lavori, questa deduzione viene effettuata due volte. In altri termini sia voi sia il vostro datore di lavoro versate contributi di risparmio inferiori nella cassa pensioni. Verificate con il vostro datore di lavoro se la deduzione di coordinamento può essere adeguata e, nel caso di due impieghi, se potete fare in modo che entrambi i redditi vengano assicurati tramite un'unica cassa pensioni affinché la deduzione di coordinamento venga computata una sola volta.

Investire in modo intelligente nel pilastro 3a. Quando versate nel pilastro 3a presso una banca, non risparmiate solo sulle imposte, bensì avete anche la possibilità di collocare una parte o la totalità della somma in fondi previdenziali che investono in titoli. A lungo termine, questo tipo di investimento merita quasi sempre e incrementa ulteriormente i vostri risparmi.

Pensare alla previdenza anche per gli scenari «worst-case». Gli infortuni o le malattie con conseguenze a lungo termine, ad esempio l'invalidità, in giovane età sono coperti solo in minima parte dall'assicurazione obbligatoria. In particolare, dovreste verificare e tutelarvi in riferimento al caso di «invalidità causata da malattia».