Ponete per tempo le basi giuste così da poter vivere a lungo e sereni nella vostra casa. Prestate attenzione ai seguenti punti:

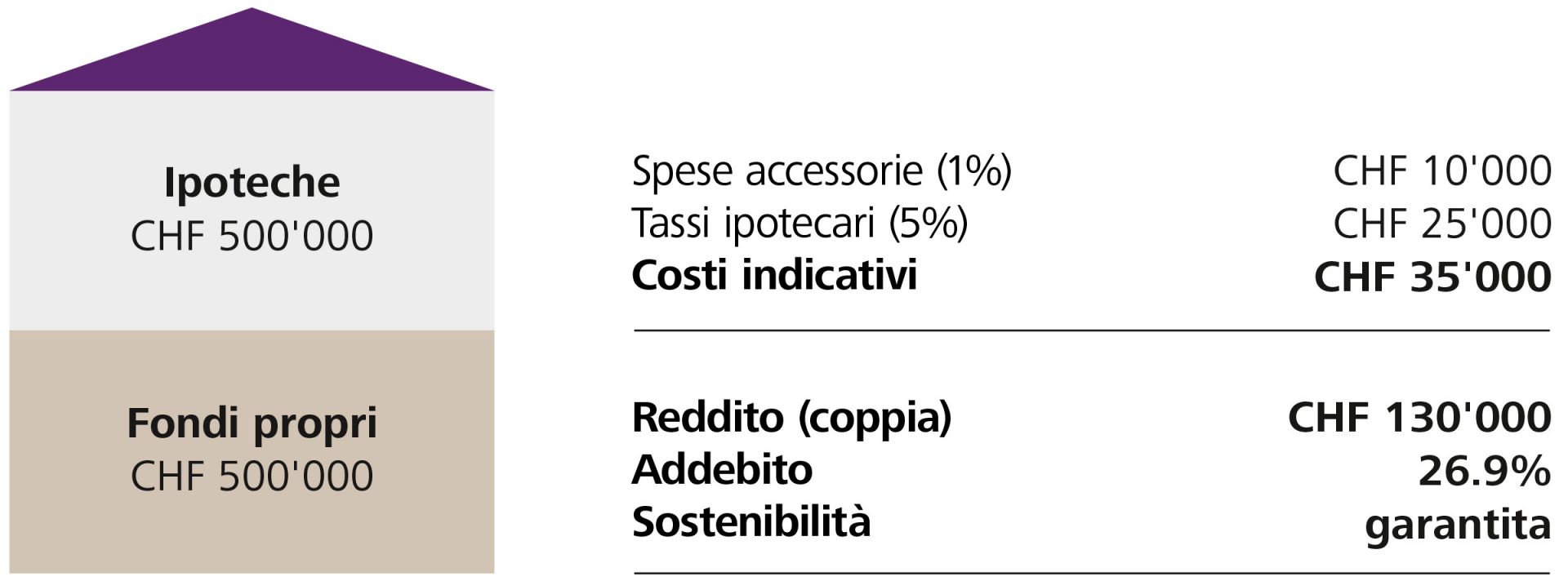

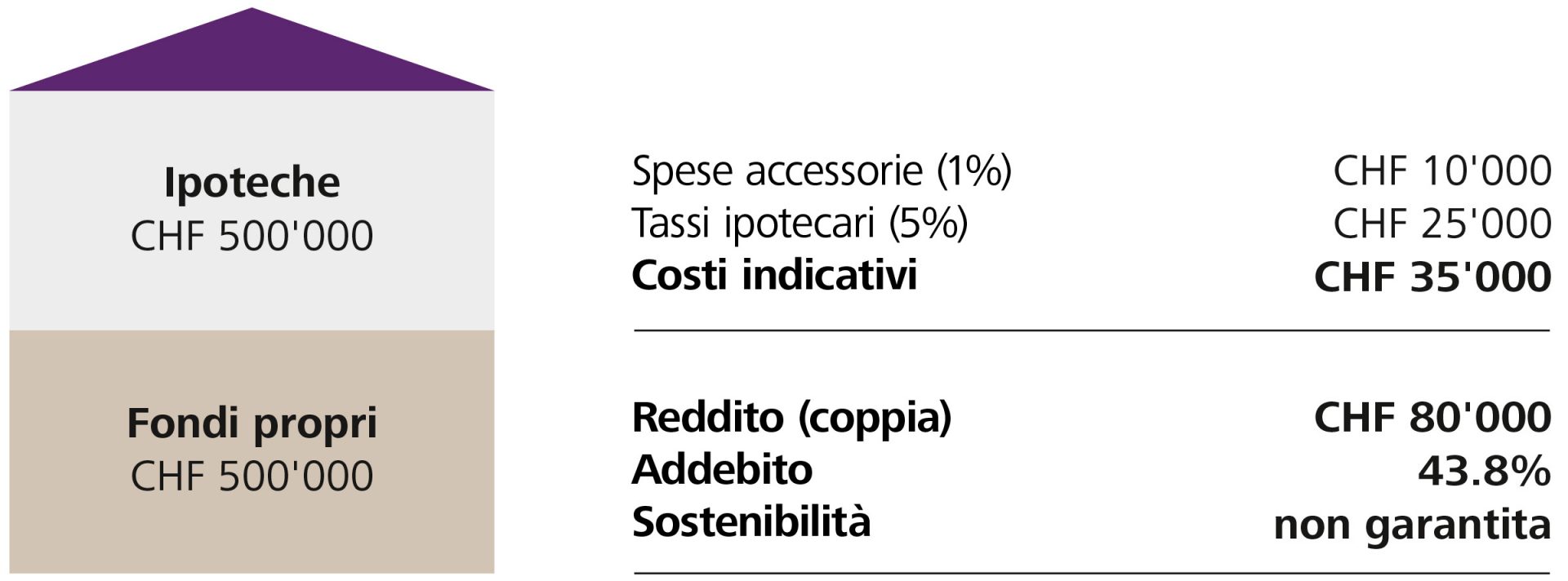

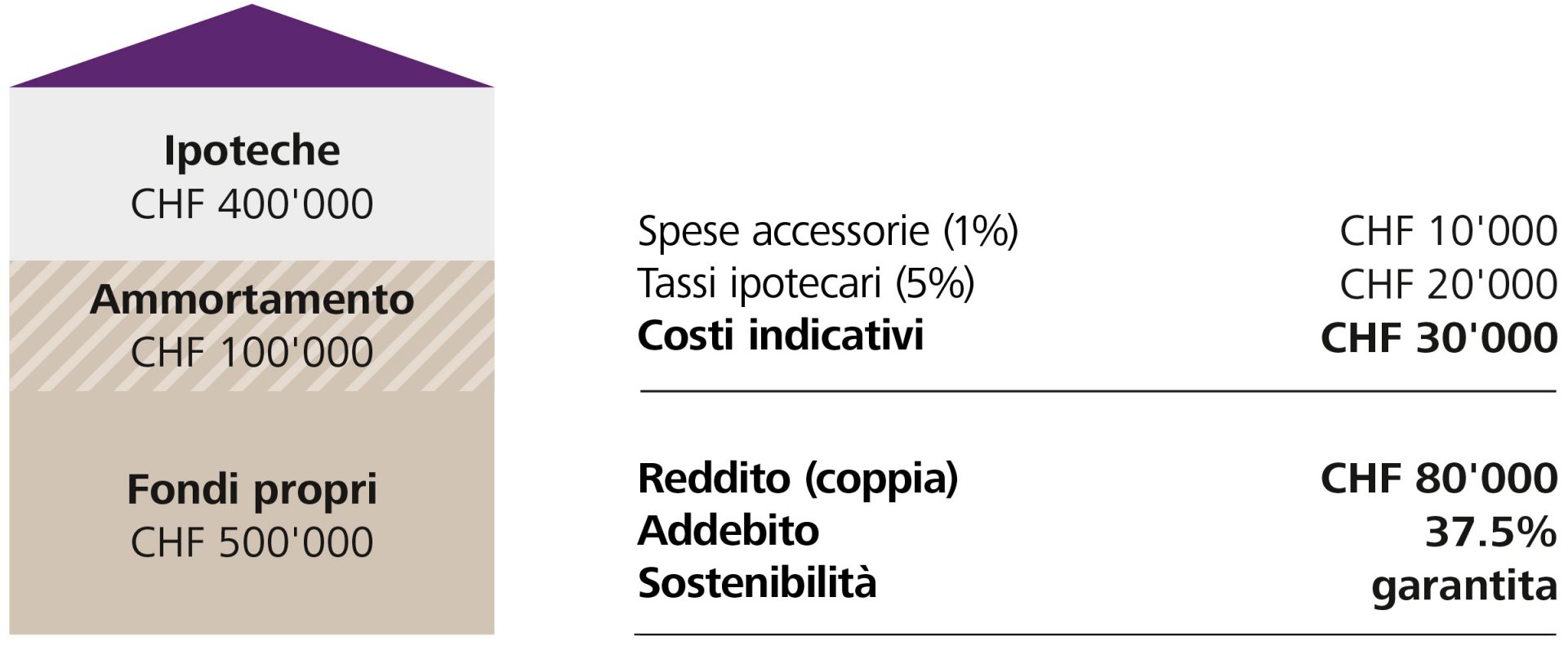

Analisi della situazione a partire dai 50 anni: calcolate con il vostro consulente alla clientela a quanto può ammontare al massimo la vostra ipoteca, in modo che rimanga sostenibile durante il pensionamento con le prestazioni dell'AVS e della cassa pensioni. Considerate anche se il vostro immobile soddisferà le vostre esigenze in età avanzata, se sono necessari ammodernamenti e come volete finanziarli. Se doveste accorgervi che le risorse finanziarie non sono sufficienti, avrete ancora abbastanza tempo per adottare le misure necessarie. È consigliabile crearsi un cuscinetto di sicurezza per gli imprevisti.

Ammortamento supplementare: spesso i proprietari di abitazioni vorrebbero utilizzare una quota considerevole degli averi della cassa pensioni per estinguere l'ipoteca al momento del pensionamento. In questo modo, però, si riducono le altre prestazioni della cassa pensioni, con conseguente peggioramento della sostenibilità. Verificate con attenzione se vale la pena attingere alle prestazioni della cassa pensioni per ammortizzare la maggior parte o la totalità dell'ipoteca, in quanto ciò ridurrà il reddito da pensione e le deduzioni fiscali. Inoltre, per effetto dell'ammortamento perdereste margine di manovra finanziario.

Modelli ipotecari adatti alla vostra pensione: le ipoteche fisse a lungo termine garantiscono la sicurezza della pianificazione. Un'ipoteca a breve termine o un'ipoteca variabile, invece, offre flessibilità, ad esempio in caso di trasloco in un appartamento in proprietà o di cessione dell'immobile alla famiglia. Questo perché occorre tener conto degli eventuali indennizzi per scadenza anticipata nel caso in cui l'ipoteca fissa venga rimborsata anticipatamente. Tali indennizzi, in caso di vendita dell'immobile o di divisione dell'eredità in un secondo momento possono determinare dei costi aggiuntivi. A seconda dell'età e della situazione individuale esistono altre soluzioni. Scopritele insieme al vostro consulente.