Die gegenseitige Absicherung ist zentral

Das Ableben des Lebenspartners oder der Lebenspartnerin kann erhebliche finanzielle Auswirkungen haben. Im Zusammenhang mit einer Hypothek gilt es in einem ersten Schritt abzuklären, ob die finanzielle Belastung durch das Wohneigentum mit den Hinterbliebenenleistungen noch tragbar ist. Bei der Beurteilung der Tragbarkeit gilt weiterhin die Faustregel, dass die Gesamtkosten (Hypothekarzins, Amortisationen und Unterhaltskosten) ein Drittel, beziehungsweise im AHV-Alter 38 Prozent, des verfügbaren Einkommens nicht überschreiten sollten. Falls die hinterbliebene Person die Kosten für das gemeinsame Eigenheim nicht tragen kann, muss die Immobilie möglicherweise verkauft werden. Es ist daher wichtig, durch entsprechende Vorsorgemassnahmen dieses Szenario zu verhindern. Daher sollten Fragen zur Vorsorge, Lebensversicherung, Nachlassplanung und Finanzierung frühzeitig angegangen werden. Eine professionelle Vorsorge- und Absicherungsberatung hilft Ihnen dabei, geeignete Massnahmen zu ergreifen.

Erfahren Sie mehr zur Vorsorge- und Absicherungsberatung

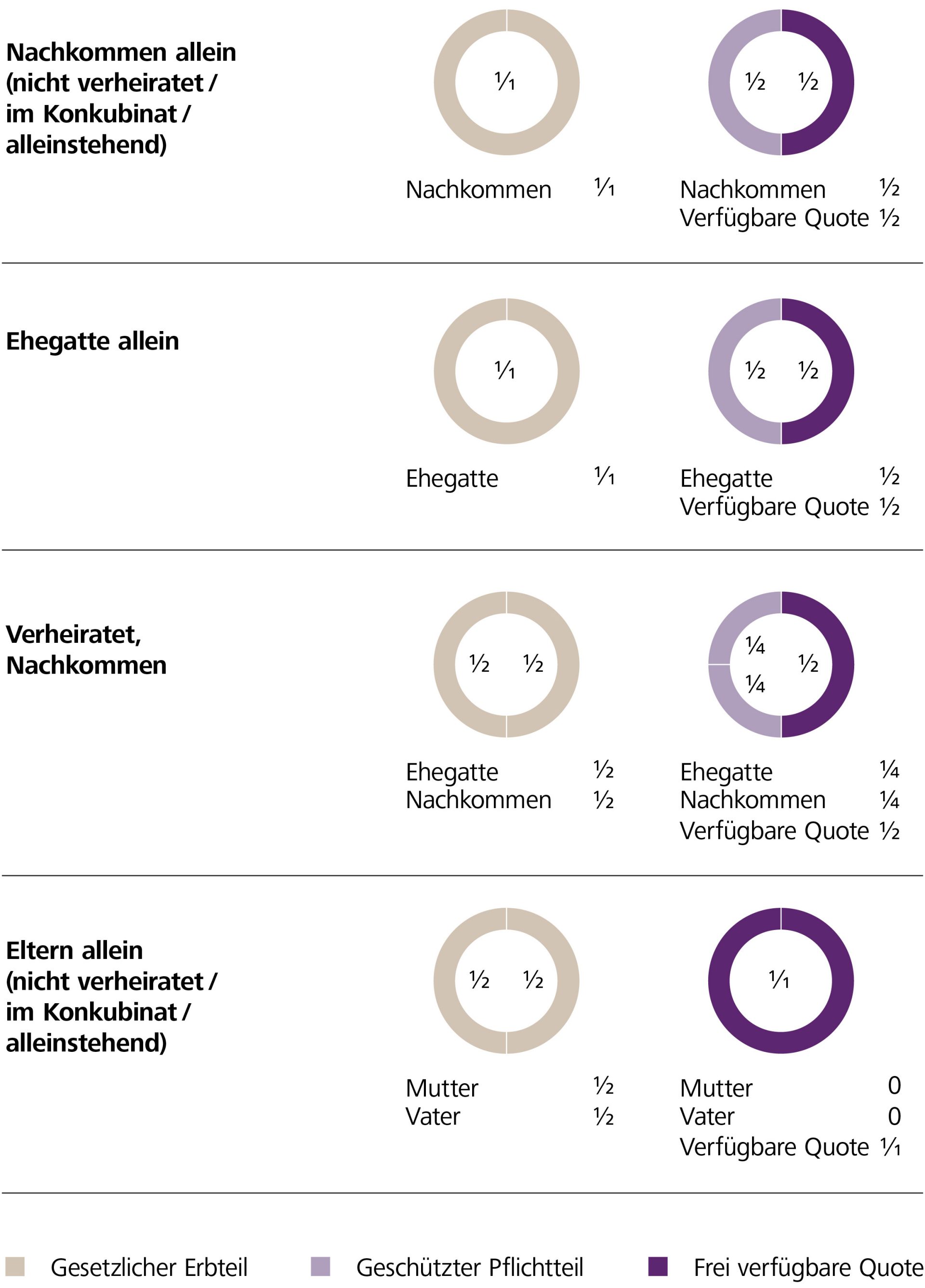

Im Zusammenhang mit der Nachlassplanung sollte man sich zuerst über die Auswirkungen des Güterstandes bewusst sein. Ohne anders lautende Vereinbarung gilt bei Ehepaaren automatisch die Errungenschaftsbeteiligung. Dies bedeutet, dass beim Ableben des Ehepartners resp. der Ehepartnerin das Vermögen in Eigengut und Errungenschaft aufgeteilt wird. Der überlebende Ehepartner erhält sein Eigengut und die Hälfte der Errungenschaft. Das Eigengut des Verstorbenen und die Hälfte der Errungenschaft fallen in den Nachlass. Davon steht je die Hälfte den Nachkommen und dem überlebenden Ehepartner zu, sofern nichts anderes in einer Nachlassregelung definiert wurde. In der Regel steckt viel Vermögen im Eigenheim. Verlangen die Nachkommen die Auszahlung, kann es für den hinterbleibenden Partner oder die hinterbleibende Partnerin finanziell eng werden.

Tipps:

- Mit einem Ehevertrag können Sie und Ihr Ehepartner resp. Ihre Ehepartnerin sich gegenseitig die gesamte Errungenschaft zuweisen (Vorschlagszuweisung). Somit fällt nur das Eigengut Ihres Ehepartners in die Erbmasse.

- Mit einem Testament oder Erbvertrag können Sie den überlebenden Ehegatten auch auf erbrechtlicher Ebene bestmöglich finanziell absichern, in dem Sie beispielsweise Ihre Nachkommen auf den Pflichtteil setzen.

Eine professionelle Vorsorge- und Nachlassplanung kann Ihnen helfen, Ihre persönliche Lebenssituation genau zu betrachten, um einen massgeschneiderten Plan zu erstellen, der Ihren individuellen Bedürfnissen entspricht.

Erfahren Sie mehr zur Nachlassberatung