La copertura reciproca è fondamentale

Il decesso del partner di vita può avere notevoli conseguenze finanziarie. Rispetto all'ipoteca, il primo passo è quello di chiarire se l'onere finanziario dell'abitazione di proprietà è ancora sostenibile con le prestazioni per superstiti. Per la valutazione della sostenibilità, la regola generale vuole che i costi complessivi (interesse ipotecario, ammortamento e costi di manutenzione) non dovrebbero superare un terzo, ovvero in età AVS il 38%, del reddito disponibile. Se la persona superstite non è in grado di sostenere i costi dell'abitazione di proprietà comune, potrebbe essere necessario vendere l'immobile. È quindi importante adottare misure precauzionali adeguate per evitare un simile scenario. Proprio per questo le questioni relative alla previdenza, all'assicurazione sulla vita, alla pianificazione successoria e al finanziamento dovrebbero essere affrontate per tempo. Una consulenza professionale in materia di previdenza e copertura dei rischi vi aiuterà ad adottare le misure adeguate.

Maggiori informazioni sulla consulenza previdenziale e copertura dei rischi

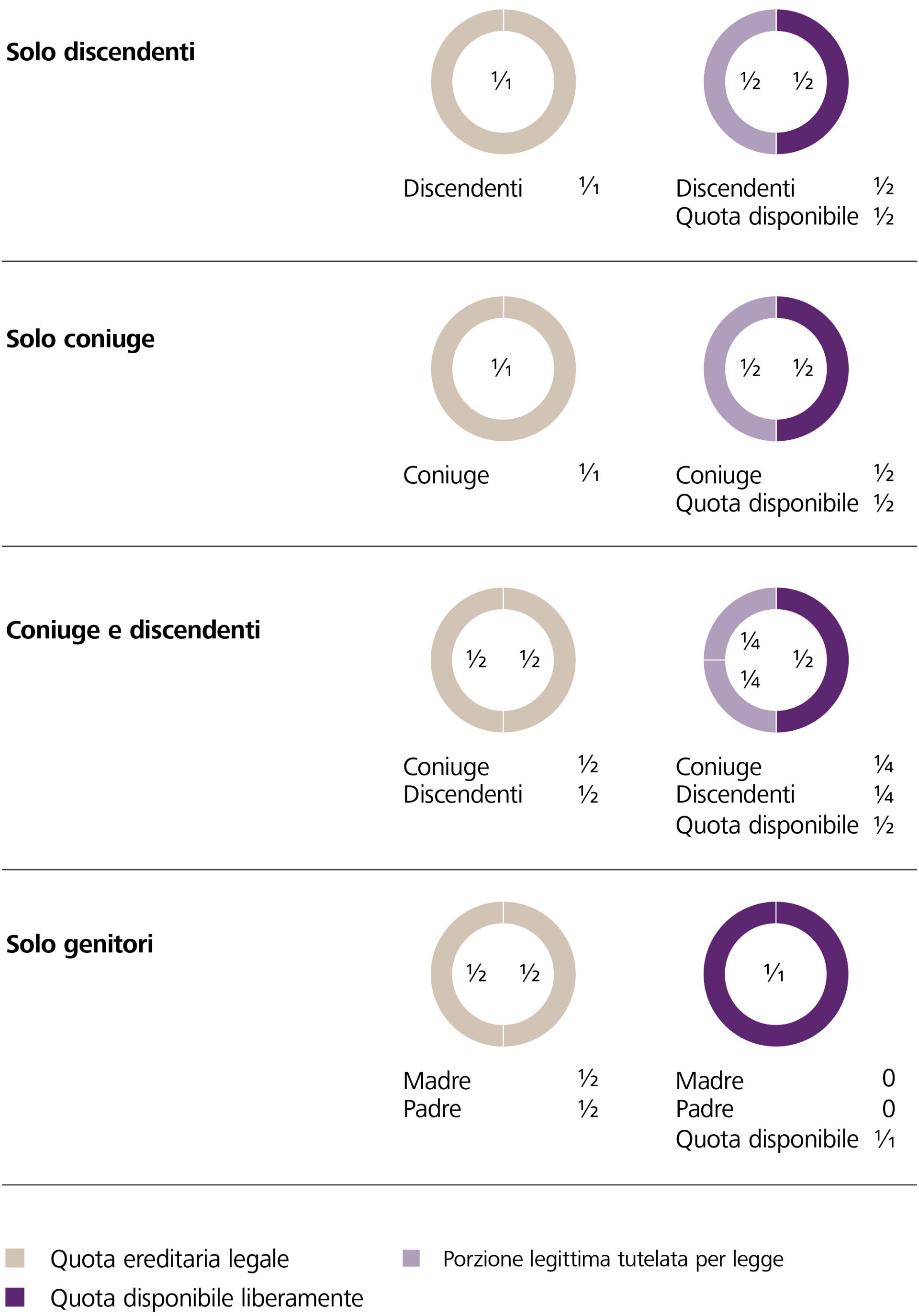

Nell'ambito della pianificazione successoria, occorre innanzitutto conoscere gli effetti del regime dei beni. In assenza di un accordo che preveda il contrario, alle coppie sposate si applica automaticamente la partecipazione agli acquisti. Ciò significa che alla morte del coniuge il patrimonio viene suddiviso in beni propri e in beni acquisiti. Il coniuge superstite riceve i propri beni e la metà dei beni acquisiti. I beni propri del defunto e la metà dei beni acquisiti rientrano nell'asse ereditario, di cui la metà spetta ai discendenti e l'altra metà al coniuge superstite, a meno che non sia stato stabilito diversamente in un accordo successorio. Solitamente gran parte del patrimonio è stato riposto nell'abitazione di proprietà. Se i discendenti chiedono di essere liquidati, il coniuge superstite può trovarsi in difficoltà finanziarie.

Suggerimenti:

- Con una convenzione matrimoniale, voi e il vostro coniuge potete assegnarvi reciprocamente tutti i beni acquisiti (proposta di assegnazione). In tal modo, solo i beni propri del vostro partner confluiscono nella massa ereditaria.

- Con un testamento o un contratto successorio potete anche garantire al coniuge superstite la migliore copertura finanziaria possibile in termini di diritto successorio, ad esempio includendo i vostri discendenti nella porzione legittima.

Una pianificazione previdenziale e successoria con l'aiuto di un professionista può aiutarvi a esaminare attentamente la vostra situazione personale per creare un piano personalizzato che risponda alle vostre esigenze individuali.

Maggiori informazioni sulla consulenza successoria