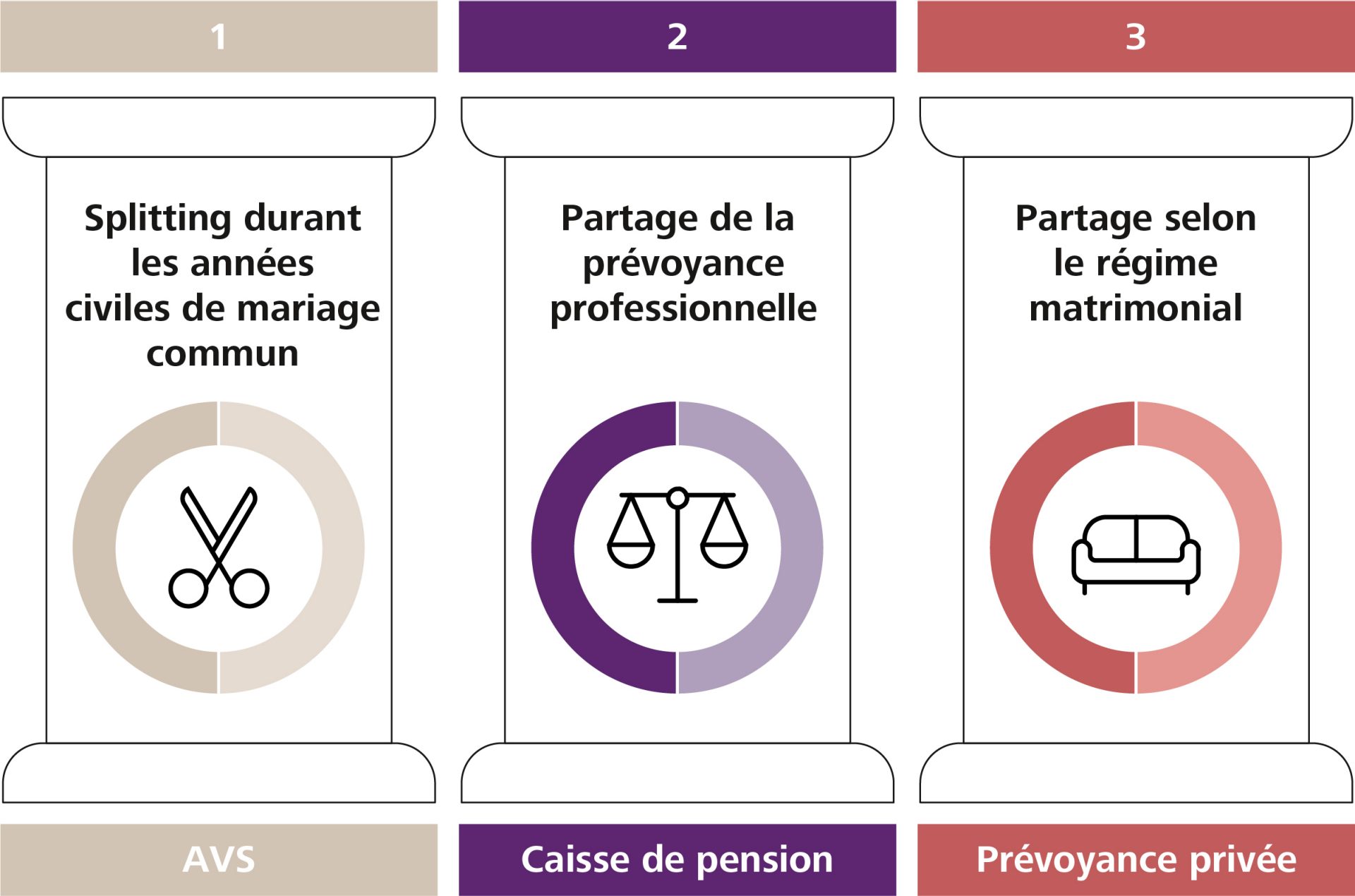

AVS – Partage (splitting) des années de mariage complètes

Dans le 1er pilier (AVS), on applique ce que l’on appelle le splitting des années de mariage. Les salaires bruts des deux partenaires pendant la durée du mariage sont additionnés et répartis par moitié sur les comptes individuels (CI). Cela ne s’applique toutefois pas aux cotisations versées l’année du mariage et l’année du divorce. Il en va de même pour les couples de même sexe liés par un partenariat enregistré.

Ce partage ne peut pas être pas évité au moyen d’un contrat de mariage ou d’une convention sur le patrimoine. Le splitting de l’AVS s’applique donc à tous les couples mariés divorcés ainsi qu’aux couples de même sexe qui ont dissous leur partenariat enregistré.

Obligation de cotisation pour les personnes sans activité lucrative

Dans le cadre d’un mariage ou d’un partenariat enregistré, les partenaires sans activité lucrative sont automatiquement assurés dans l’AVS si le partenaire travaille. Cela vaut également pour l’année au cours de laquelle le mariage ou le divorce a lieu. Après l’année du divorce, les deux ex-partenaires sont tenus de verser des cotisations à l’AVS. Si vous n’exercez pas d’activité professionnelle, vous devez régler les cotisations AVS pour personnes sans activité lucrative. Le montant des cotisations est déterminé par le patrimoine et les sources de revenus (par ex. contributions d’entretien).

Le 2e pilier (caisse de pension) – partage de la prévoyance

Pour la caisse de pension (le 2e pilier), on applique ce que l’on appelle le «partage de la prévoyance». Cela signifie que les avoirs de caisse de pension accumulés pendant le mariage sont répartis au jour près. Il n’est pas possible de contourner cette répartition par un contrat de mariage ou d’autres dispositions contractuelles. Une exception existe s’il est prouvé que des rachats volontaires ont été effectués pendant le mariage avec du patrimoine provenant des biens propres – ceux-ci ne sont alors pas pris en compte. Depuis 2017, le partage a également lieu si l’un des époux était déjà retraité ou invalide à la date du divorce.

Ce partage ne peut pas être évité au moyen d’un contrat de mariage ou d’une convention sur le patrimoine. Le partage de la prévoyance s’applique donc à tous les couples mariés divorcés ainsi qu’aux couples de même sexe qui ont dissous leur partenariat enregistré.

Conséquences pour le partenaire assujetti: cette compensation peut entraîner une lacune dans la rente du partenaire assujetti, qui peut toutefois être intégralement comblée ultérieurement par le rachat dans la caisse de pension.

En savoir plus sur les rachats dans la caisse de pension

Conséquences pour le partenaire ayant droit: les avoirs de prévoyance professionnelle acquis suite au divorce restent liés et doivent donc impérativement être versés dans une institution de prévoyance. En choisissant votre institution de prévoyance, vous devez décider si vous souhaitez plus tard percevoir votre avoir sous forme de rente ou de capital.

En savoir plus sur la décision d’opter pour le versement de l'avoir sous forme de rente ou de capital

Le 3e pilier – partage en fonction du régime matrimonial

Dans le 3e pilier, la répartition est fonction du régime matrimonial. Si aucune séparation de biens ni aucune autre modification du régime matrimonial n’a été convenue, le régime matrimonial ordinaire de la participation aux acquêts prévoit un partage par moitié du capital de prévoyance épargné dans le 3e pilier. En cas de séparation de biens, il n’y a pas de partage. Le capital reste dans la prévoyance privée respective des partenaires. Contrairement au régime matrimonial, les couples de même sexe liés par un partenariat enregistré sont soumis de par la loi au régime de la séparation de biens. Si les partenaires n’ont pas convenu de la participation aux acquêts aux termes d’une convention sur les biens, les avoirs du pilier 3a ne sont pas partagés. Il convient de noter que le patrimoine reste lié dans le pilier 3a.

Contrairement au 2e pilier, le partage du pilier 3a peut toutefois être réglé individuellement dans tous les cas et indépendamment du régime matrimonial pendant la procédure de divorce. Le couple marié est donc libre de convenir d’un autre règlement ou de renoncer au partage.