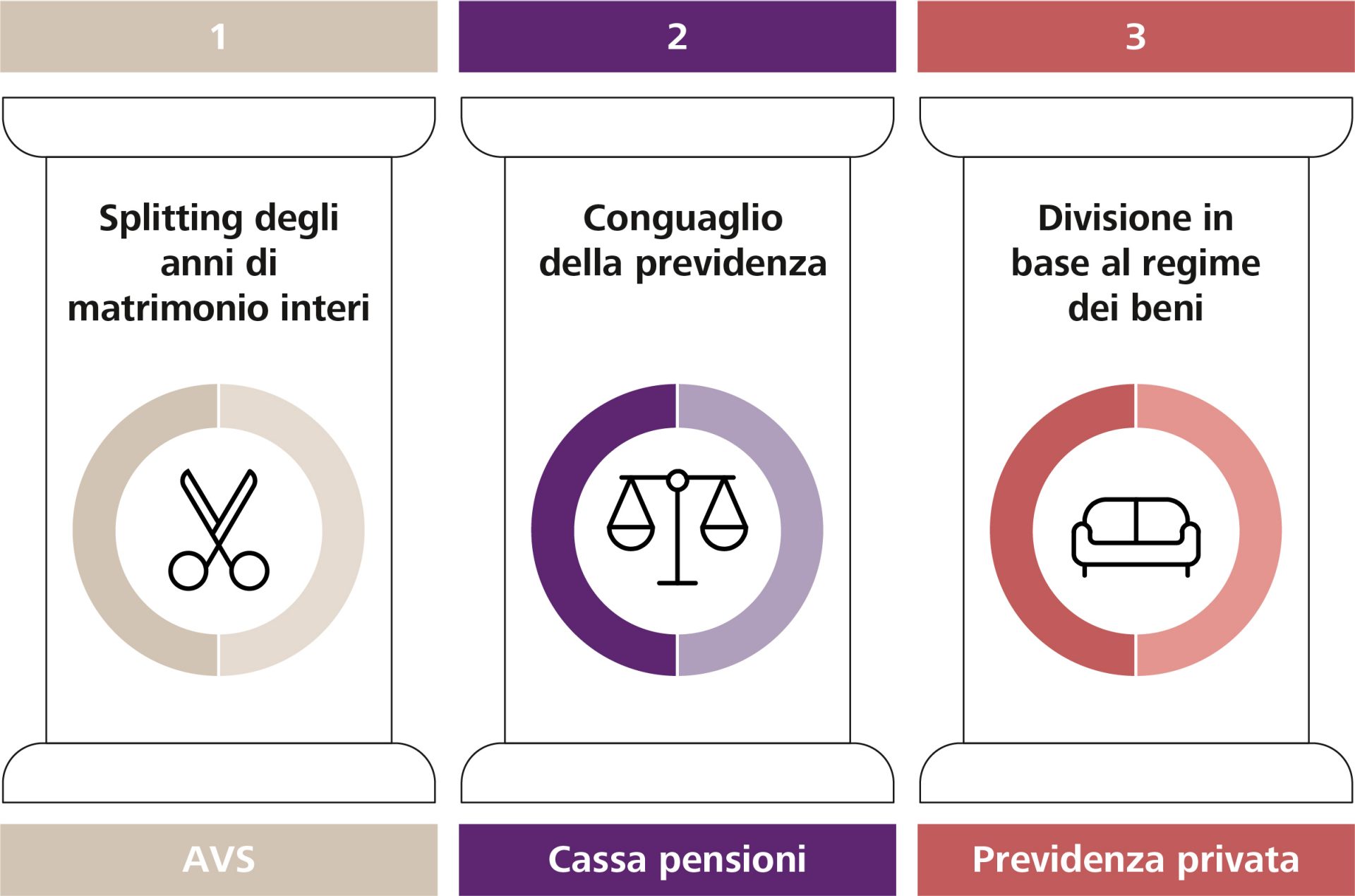

AVS: splitting degli anni completi di matrimonio

Nel 1° pilastro (AVS) si applica il cosiddetto splitting degli anni di matrimonio. I salari lordi di entrambi i partner durante il matrimonio vengono sommati e suddivisi in parti uguali sui conti individuali (CI). Questo non si applica però ai contributi versati nell'anno del matrimonio e in quello del divorzio. Lo stesso vale per le coppie omosessuali in unione domestica registrata.

La divisione non può essere aggirata tramite una convenzione matrimoniale o un contratto patrimoniale. Lo splitting dell'AVS si applica quindi a tutte le coppie divorziate e alle coppie dello stesso sesso che hanno sciolto l'unione domestica registrata.

Obbligo contributivo AVS per persone che non esercitano un'attività lucrativa

Nel matrimonio o nell'unione domestica registrata, i partner che non esercitano un'attività lucrativa sono automaticamente assicurati nell'AVS se il partner lavora. Questo vale anche per l'anno di matrimonio o di divorzio. Dopo l'anno del divorzio, entrambi gli ex partner sono tenuti a versare i contributi AVS. Se non sono in grado di lavorare, devono versare i contributi per persone senza attività lucrativa. L'importo dei contributi è determinato dal patrimonio e dalle fonti di reddito (es. assegni di mantenimento).

2° pilastro (cassa pensioni): compensazione della previdenza

Alla cassa pensioni viene applicata la cosiddetta compensazione della previdenza (2° pilastro). Ciò significa che la suddivisione degli averi della cassa pensioni risparmiati durante il matrimonio avviene al giorno preciso. Non è possibile eludere questa divisione attraverso una convenzione matrimoniale o altre disposizioni contrattuali. Fanno eccezione gli acquisti volontari effettuati in modo dimostrabile durante il matrimonio con beni propri, che non vengono considerati. Dal 2017 si procede alla divisione anche se al momento del divorzio un coniuge è già pensionato o invalido.

La divisione non può essere aggirata tramite una convenzione matrimoniale o un contratto patrimoniale. La compensazione della previdenza si applica quindi a tutte le coppie divorziate e alle coppie dello stesso sesso che hanno sciolto l'unione domestica registrata.

Conseguenze per il coniuge soggetto al versamento: questa compensazione può comportare una lacuna previdenziale per il partner soggetto al versamento, che tuttavia può essere interamente recuperata in un secondo momento attraverso il riscatto nella cassa pensioni.

Maggiori informazioni sui riscatti nella cassa pensioni

Conseguenze per il coniuge avente diritto: il patrimonio della previdenza professionale assegnato in seguito al divorzio rimane vincolato e deve pertanto essere versato obbligatoriamente in un istituto di previdenza. Già al momento della scelta dell'istituto di previdenza dovete decidere se in seguito desiderate percepire una rendita o riscuotere il capitale.

Maggiori informazioni sulla decisione rendita o capitale

3° pilastro: ripartizione in base al regime dei beni

Nel 3° pilastro la ripartizione dipende dal regime dei beni. Se non è stata concordata la separazione dei beni e non sono state apportate altre modifiche al regime dei beni, nel regime ordinario dei beni della partecipazione agli acquisti il capitale di previdenza risparmiato nel 3° pilastro viene diviso a metà. In caso di separazione dei beni, non vi è alcuna divisione. Il capitale rimane nelle casse delle rispettive previdenze private dei partner. A differenza del regime dei beni tra coniugi, per le coppie omosessuali in unione domestica registrata la separazione dei beni avviene secondo quanto previsto dalla legge. Se i partner non hanno concordato la partecipazione agli acquisti tramite un contratto patrimoniale, l'avere del pilastro 3a non viene diviso. Da notare che il patrimonio rimane vincolato nel pilastro 3a.

A differenza del 2° pilastro, tuttavia, la ripartizione del pilastro 3a può essere sempre concordata individualmente durante la procedura di divorzio, indipendentemente dal regime dei beni. I coniugi sono quindi liberi di concordare una regolamentazione diversa o di rinunciare alla divisione.