Se dire «oui» et son impact sur la prévoyance

Pour de nombreux couples, le mariage est l’un des plus beaux jours de leur vie. Mais derrière le mot «oui», il n’y a pas seulement la promesse de partager sa vie, il y a aussi des changements en matière de prévoyance et de droit des successions. Une règle d’or s’applique: le mariage à lui seul ne constitue pas une prévoyance vieillesse. Il est donc d’autant plus important que les couples s’informent des conséquences financières avant de se marier et qu’ils se fassent conseiller si nécessaire.

Le mariage et le 1er pilier (AVS/AI)

Droit à la rente de survivant

Le droit à la rente de veuve ou de veuf n’existe qu’en cas de mariage ou de partenariat enregistré. Les règlements diffèrent pour les hommes et les femmes, la personne survivante étant assimilée à la veuve/au veuf dans le cadre d’un partenariat enregistré. La Cour européenne des droits de l’homme (CEDH) a déclaré cette situation discriminatoire en octobre 2022. En juin 2023, le Conseil fédéral a présenté des lignes directrices pour la réforme des rentes de survivants.

Les veuves (femmes) ont un droit inconditionnel à la rente si le partenaire décédé laisse des enfants. Les veuves sans enfants perçoivent la rente du défunt si elles ont au moins 45 ans et ont été mariées pendant au moins cinq ans au moment du décès de l’époux.

Les veufs (hommes) n’ont droit à une rente que si leurs enfants sont mineurs, jusqu’à ce que le plus jeune ait atteint l’âge de 18 ans, peu importe qu’ils aient été mariés ou divorcés au moment du décès. Suite à l’arrêt de la CEDH du 11.10.2022, le traitement de la rente de veuf pour les enfants majeurs a été adapté.

Les enfants ont droit à une rente d’orphelins jusqu’à leur majorité ou la fin de leurs études, au plus tard jusqu’à leur 25e anniversaire. Si les deux parents décèdent, les enfants perçoivent une rente d’orphelin de père et de mère, qui est toutefois réduite si la somme des deux rentes pour enfant dépasse 60% de la rente de vieillesse maximale.

Les épouses divorcées ont droit à la rente de veuve de leur ex-époux sous certaines conditions:

• Si elles ont des enfants: avoir été mariée au moins dix ans avec le défunt.

• Si elles n’ont pas d’enfant: le mariage a duré au moins dix ans, et la femme était âgée de plus de 45 ans au moment du divorce.

• Mariage de moins de dix ans: la femme divorcée est âgée d’au moins 45 ans lorsque le plus jeune enfant atteint l’âge de 18 ans.

• Si aucune de ces conditions n’est remplie, l’épouse divorcée ne reçoit une rente de veuve que si et tant qu’elle a des enfants de moins de 18 ans.

Les hommes divorcés n’ont droit à une rente de veuf que s’ils ont des enfants mineurs. Le partenaire survivant est assimilé à un veuf.

La rente de veuve ou de veuf s’éteint en cas de remariage, indépendamment du sexe. La demande de rente de survivant est à introduire auprès de la caisse de compensation compétente.

Exonération des cotisations AVS pour les époux

Les couples mariés ou les partenaires enregistrés ont la possibilité de se libérer mutuellement de l’obligation de cotiser à l’AVS/AI/APG.

Les personnes sans activité lucrative ne doivent pas payer de cotisations à l’AVS/AI/APG si l’épouse ou l’époux exerce une activité lucrative et verse chaque année le double du montant minimal AVS dans l’AVS (1’060 francs, situation en 2025). Cette règle s’applique également à l’année du mariage ou du divorce. La dispense de cotisation est également valable pour les partenariats enregistrés.

Splitting de l’AVS

Les cotisations dans l’AVS sont réparties, ou divisées, pendant le mariage. Cela signifie que les revenus sont pris en compte conjointement pendant la durée du mariage, la moitié étant attribuée à chacun des époux. Il en résulte une augmentation de la rente AVS pour la personne ayant le revenu le plus faible, tandis que la personne du couple gagnant mieux sa vie doit accepter une réduction correspondante.

Plafonnement, réduction de la rente AVS pour les couples mariés

Les couples non mariés qui vivent ensemble ont droit à deux rentes AVS complètes. Les deux partenaires ont droit à la rente minimale, pour autant qu’ils aient versé des cotisations aux assurances sociales pendant leur vie active. Si les deux partenaires ont un bon revenu, il est possible, dans certaines circonstances, que les deux perçoivent la rente maximale.

La situation change avec le mariage. La rente pour les couples mariés est limitée ensemble à 150% de la rente maximale. Si les deux partenaires gagnent bien leur vie pendant leur vie active, ils ne recevront qu’une fois et demie la rente maximale au lieu de deux rentes complètes. En d’autres termes, la rente de vieillesse commune après le mariage peut être jusqu’à 25% inférieure par personne que pour des personnes vivant en cohabitation en tant que couple non marié.

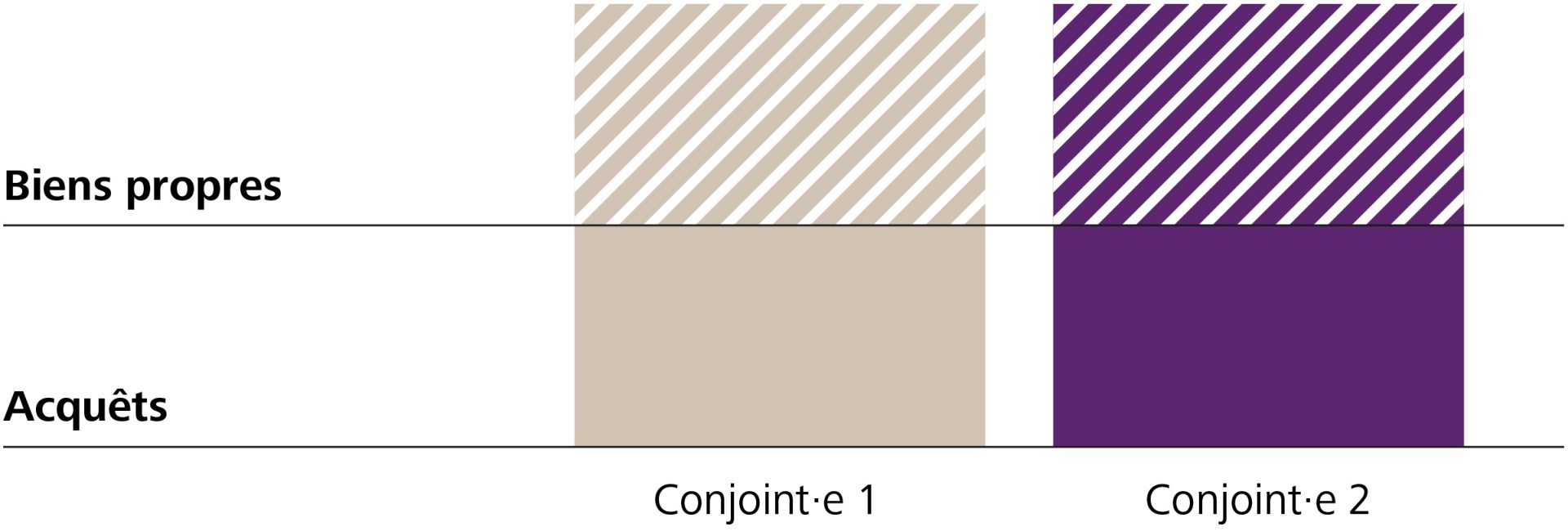

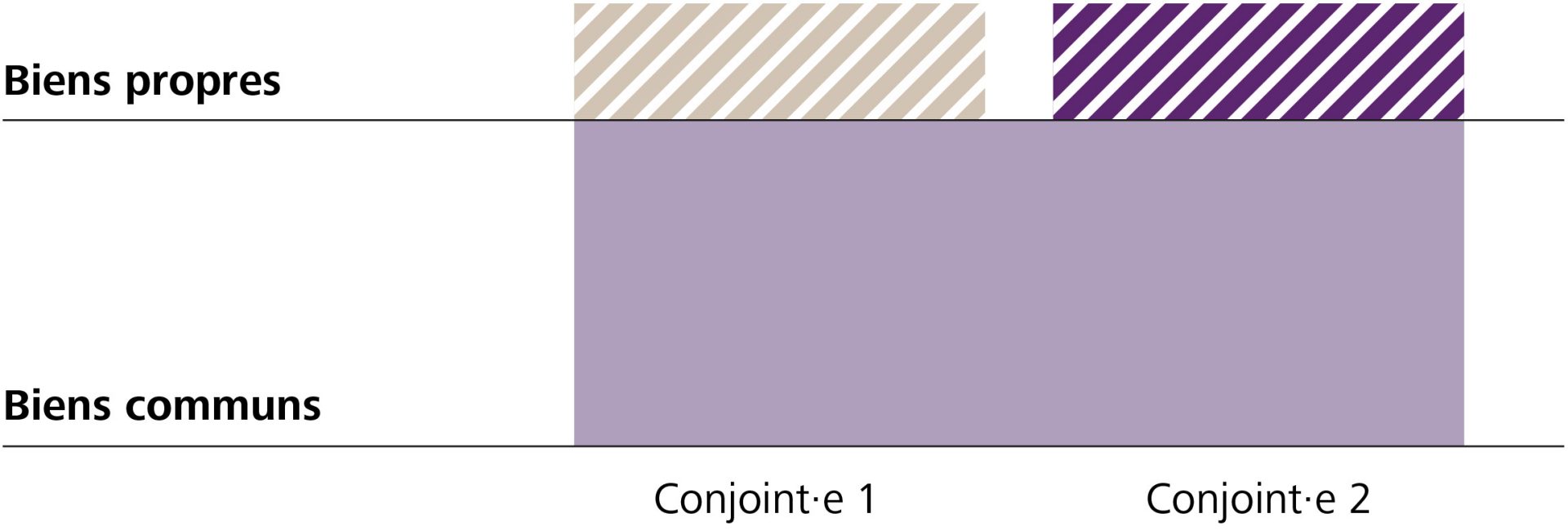

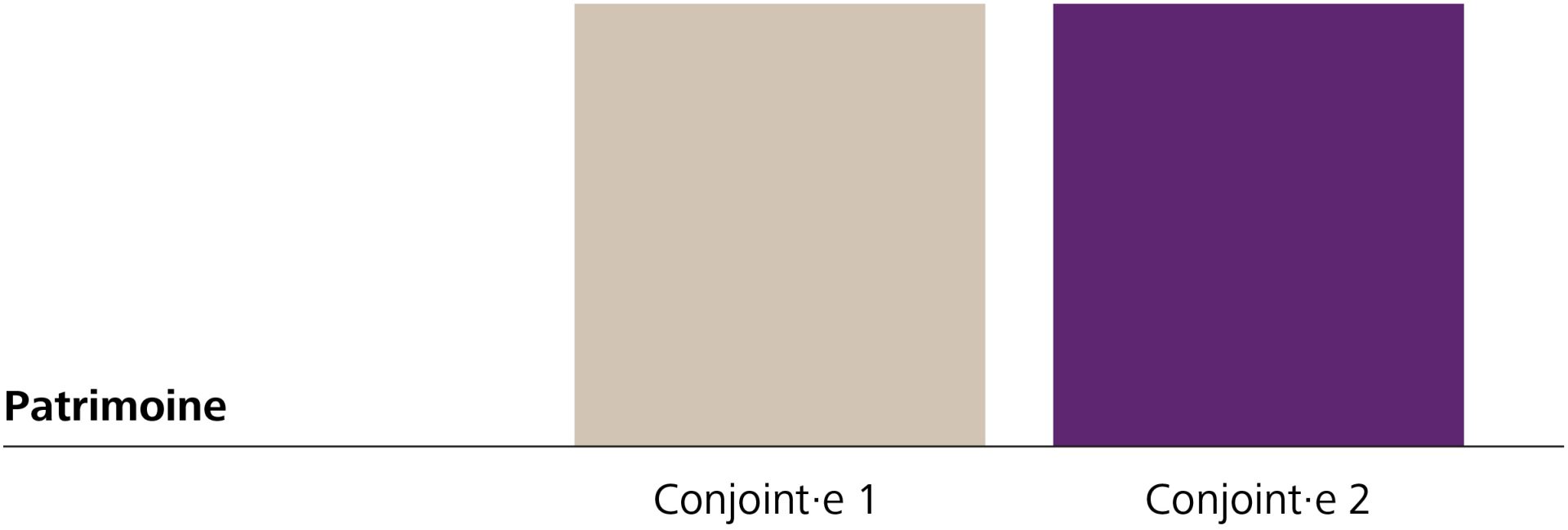

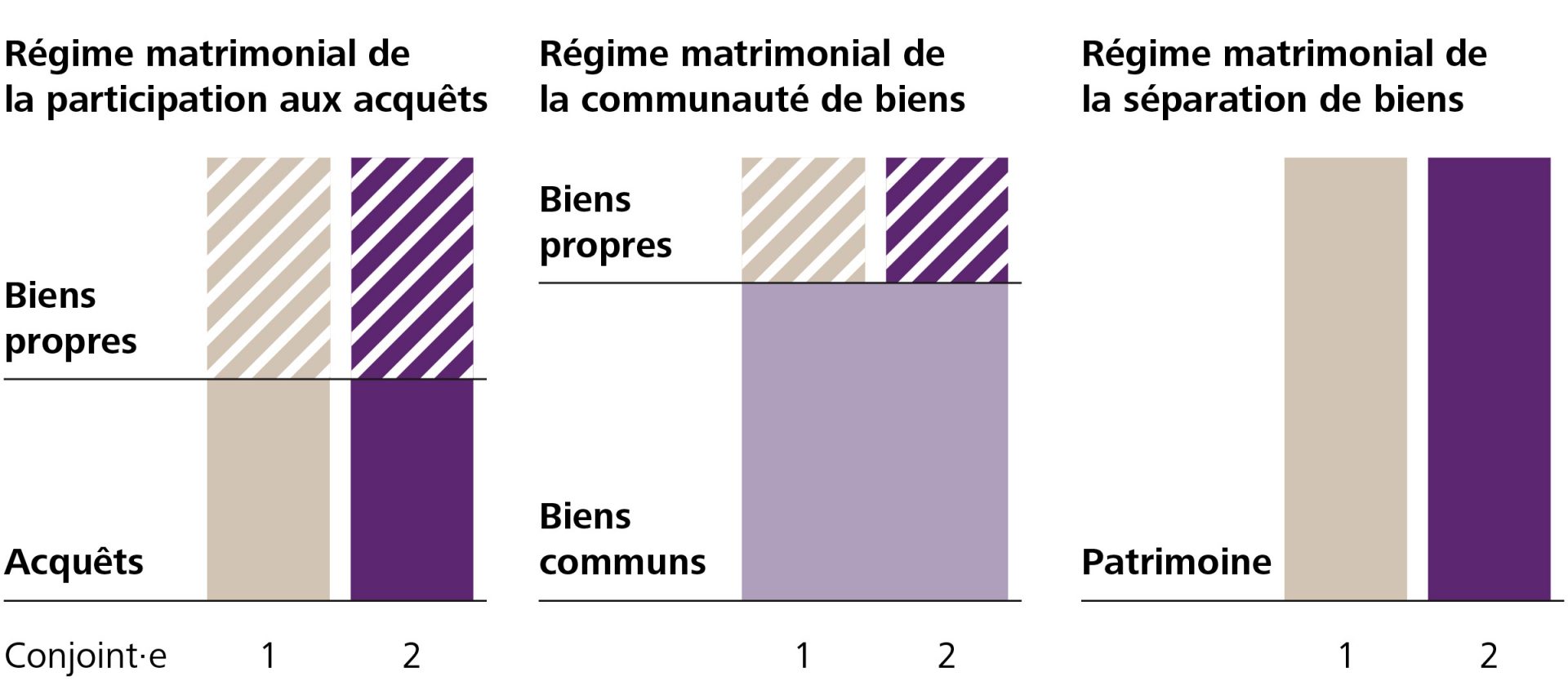

Mariage et prévoyance professionnelle (2e pilier)

Capitaux de prévoyance issus du 2e pilier en cas de décès

En se mariant, on a automatiquement droit à des prestations pour survivants de la caisse de pension en cas de décès de l’épouse ou de l’époux. La répartition des fonds, des comptes et des polices de libre passage assurés selon la loi LPP est soumise à des règlements et à des taux similaires à ceux de la rente de veuve, de veuf et d’orphelins. Contrairement à la rente de veuve et de veuf de l’AVS, l’homme et la femme bénéficient d’un traitement identique dans le cadre du 2e pilier.

Les détails varient toutefois selon les caisses de pension. Certaines caisses de pension exigent par exemple que le mariage ou le partenariat ait duré au moins cinq ans avant le décès et que la veuve ou le veuf ait au moins 45 ans, en particulier en l’absence d’enfants communs. Les conditions applicables en cas d’enfants correspondent en général à celles expliquées précédemment pour l’AVS. Pour des informations plus précises, il est conseillé d’étudier le règlement de votre caisse de pension, car les conditions pour les prestations surobligatoires peuvent être différentes.

Difficulté inhérente au travail à temps partiel

Le travail à temps partiel réduit l’avoir de vieillesse dans le 2e pilier. Souvent, la réduction du temps de travail est envisagée par un couple lorsque des enfants viennent au monde. Comme par le passé, cela concerne souvent les femmes. Il convient donc d’être prudent, car un emploi à temps partiel diminue l’avoir de prévoyance. Le revenu plus faible induit des salaires assurés plus bas et donc une épargne plus faible dans le 2e pilier.

Tenir compte de la déduction de coordination et du seuil d’entrée

En Suisse, les employeurs sont tenus de n’admettre leurs employés dans la caisse de pension qu’à partir d’un revenu annuel de plus de 22’680 francs, ce que l’on appelle le «seuil d’entrée LPP». Si le revenu annuel est inférieur à ce montant, on n’est pas assuré dans le cadre du 2e pilier, et toutes les cotisations dans la caisse de pension ne sont pas versées pour ces années.

La déduction de coordination pour les personnes travaillant à temps partiel a également un effet négatif. Celle-ci est déduite du salaire et s’élève actuellement à 7/8 de la rente AVS maximale, ce qui correspond actuellement (situation en 2025) à une somme de 26’460 francs. Pour une personne travaillant à 50%, la déduction de coordination est la même que pour une personne travaillant à temps complet. En conséquence, la déduction de coordination réduit le salaire assuré, ce qui entraîne une baisse des prestations.

Il est recommandé d’étudier attentivement le certificat remis par votre caisse de pension et de vérifier le montant de votre salaire assuré.

Le mariage et la prévoyance liée (pilier 3a)

Le 3e pilier vise à combler les lacunes dans la prévoyance qui ne sont pas couvertes par les rentes AVS/AI et LPP. Il permet de réaliser les souhaits individuels pour la période après le départ à la retraite.

Avec le pilier 3a, vous vous occupez de demain et en profitez dès aujourd’hui. En plus de votre couverture personnelle, vous bénéficiez d’économies d’impôts.

Répartition du pilier 3a en cas de décès

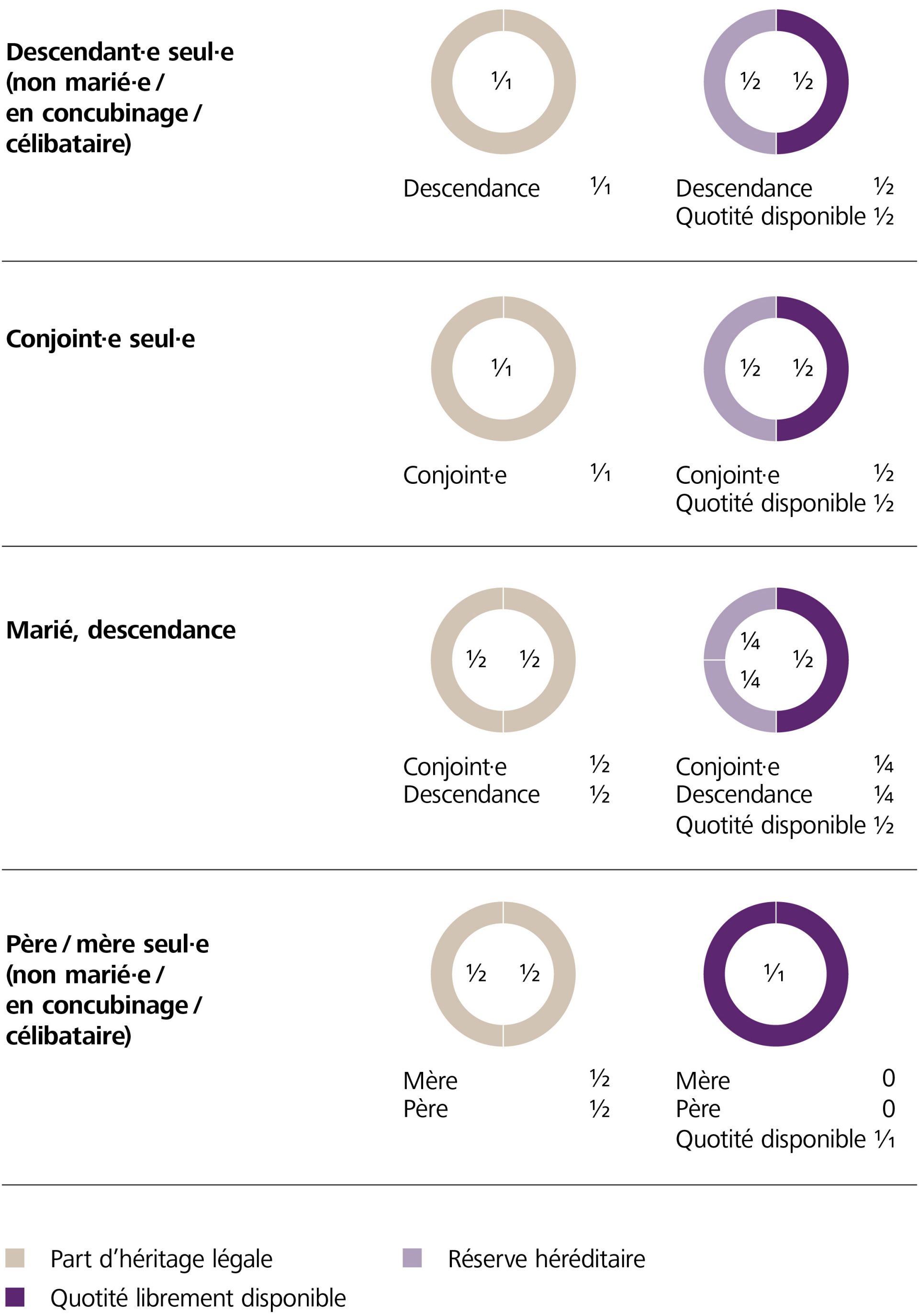

Les règlements relatifs à l’avoir de la prévoyance liée (3a) et à son versement en cas de décès sont fixés par la loi. La loi stipule que l’époux ou le partenaire enregistré est en première ligne. À défaut, les descendants directs ou les survivants qui ont bénéficié d’un soutien financier substantiel reçoivent le patrimoine. Cela inclut également les personnes qui ont des enfants communs à charge. Viennent ensuite les parents, les frères et sœurs et les autres héritiers potentiels. Cet ordre peut être modifié.

Couverture lors de l’achat d’un logement à usage propre

Aborder la prévoyance et la couverture d'assurance lors de l’achat d’un logement à usage propre est particulièrement important. Après l’acquisition du logement et la conclusion de l’hypothèque, il est important de réfléchir aux solutions de prévoyance et d’assurance afin de protéger la famille et de se protéger soi-même contre l’incapacité de gain ou le décès.

Mesures possibles dans le cadre de l’incapacité de gain ou d’un décès:

• Assurance perte de gain

• Assurance décès

• Planification successorale

Il est conseillé d’effectuer une planification professionnelle de la prévoyance, notamment dans le cadre de l’acquisition d’un logement à usage propre. Cela permettra de prendre en compte votre situation de vie individuelle et d’établir un plan de mesures concret pour vous personnellement.