Il «sì, lo voglio» e l'impatto sulla previdenza

Per molte coppie il matrimonio è uno dei giorni più belli della vita. Tuttavia, pronunciare «sì, lo voglio» non significa solo promettere di condividere la vita insieme, ma comporta anche cambiamenti in termini di previdenza e diritto successorio. Vale il seguente principio: il matrimonio da solo non garantisce la previdenza per la vecchiaia. È quindi ancora più importante che le coppie si informino sulle implicazioni finanziarie prima di sposarsi e, se necessario, si rivolgano a un consulente.

Matrimonio e 1° pilastro (AVS/AI)

Diritto a una rendita per superstiti

Il diritto alla rendita per vedovi o vedove esiste solo in caso di matrimonio e di unione domestica registrata. Le regolamentazioni per uomini e donne sono diverse e, in caso di unione domestica registrata, il partner superstite è equiparato alla vedova/al vedovo. Nell'ottobre 2022, la Corte europea dei diritti dell'uomo (CEDU) ha dichiarato che ciò è discriminatorio. Nel giugno 2023, il Consiglio federale ha presentato le linee guida per la riforma della rendita per superstiti.

Vedove (donne) hanno diritto a una rendita incondizionata se il partner deceduto lascia dei figli. Le vedove senza figli ricevono la rendita se al momento del decesso avevano almeno 45 anni ed erano sposate da almeno cinque anni.

Vedovi (uomini) hanno diritto a una rendita per i figli minorenni solo fino al compimento del 18° anno di età del figlio più giovane, indipendentemente dal fatto che al momento del decesso fossero sposati o divorziati. A seguito della sentenza della CEDU dell'11.10.2022, la gestione della rendita per vedovi in caso di figli maggiorenni è stata modificata.

Figli hanno diritto a una rendita per orfani fino al raggiungimento della maggiore età o al completamento della propria formazione, al più tardi fino al compimento del 25° anno di età. In caso di morte di entrambi i genitori, i figli ricevono una rendita per orfani completa, che però viene ridotta se la somma di entrambe le rendite per figli supera il 60% della rendita massima di vecchiaia.

Donne divorziate hanno diritto alla rendita per vedove dell'ex marito a determinate condizioni:

• Con figli: essere state sposate con il defunto per almeno dieci anni.

• Senza figli: il matrimonio è durato almeno dieci anni e la moglie aveva più di 45 anni al momento del divorzio.

• Matrimonio di durata inferiore a dieci anni: la moglie divorziata ha almeno 45 anni quando il figlio più giovane compie 18 anni.

• Se nessuna di queste condizioni è soddisfatta, la moglie divorziata riceverà una rendita per vedove solo se e finché avrà figli di età inferiore ai 18 anni.

Uomini divorziati hanno diritto alla rendita per vedovi solo se hanno figli minorenni. Il/la partner superstite è equiparato/a al vedovo/a.

La rendita per vedovi o vedove cessa in caso di nuovo matrimonio, indipendentemente dal sesso. La richiesta della rendita per i superstiti deve essere effettuata presso la cassa di compensazione competente.

Esenzione dai contributi AVS per i coniugi

Le coppie sposate o i partner registrati hanno la possibilità di esentarsi reciprocamente dall'obbligo di versare i contributi AVS/AI/IPG.

Le persone che non esercitano un'attività lucrativa non sono tenute a versare i contributi AVS/AI/IPG se il coniuge esercita un'attività lucrativa e versa annualmente all'AVS il doppio dell'importo minimo (1'060 franchi, aggiornamento al 2025). Questa regolamentazione si applica anche all'anno del matrimonio o del divorzio. L'esenzione dai contributi vale anche per le unioni domestiche registrate.

Splitting dell'AVS

I contributi AVS vengono divisi ovvero ripartiti durante il matrimonio. Ciò significa che il reddito viene considerato congiuntamente durante il matrimonio e che a ciascuno dei due coniugi viene attribuita la metà. Ciò comporta un aumento della rendita AVS per la persona con il reddito più basso, mentre la persona con il reddito più alto deve farsi carico di una riduzione corrispondente.

Plafond e riduzione della rendita AVS per le coppie sposate

Le coppie non sposate che vivono insieme hanno diritto a due rendite AVS intere. Entrambi i partner hanno diritto alla rendita minima, a condizione che siano stati versati i contributi alle assicurazioni sociali durante la loro vita lavorativa. Se entrambi i partner hanno un buon reddito, è possibile che entrambi ricevano la rendita massima.

La situazione cambia in caso di matrimonio. La rendita per le coppie sposate è limitata al 150% della rendita massima. Se entrambi i partner guadagnano bene durante la loro vita lavorativa, riceveranno solo una volta e mezza la rendita massima invece di due rendite intere. In altre parole, la rendita di vecchiaia congiunta dopo il matrimonio può essere fino al 25% più bassa per persona rispetto a quella che si otterrebbe vivendo insieme come coppia non sposata.

Matrimonio e previdenza professionale (2° pilastro)

Averi previdenziali del 2° pilastro in caso di decesso

Con il matrimonio si ha automaticamente diritto alle prestazioni per i superstiti della cassa pensioni in caso di decesso del coniuge. Per la ripartizione degli averi assicurati ai sensi della LPP, dei conti di libero passaggio e delle polizze si applicano regole e modalità analoghe a quelle previste per le rendite per vedove, vedovi e orfani. A differenza della rendita per vedovi e vedove dell'AVS, nel 2° pilastro uomini e donne sono trattati allo stesso modo.

Tuttavia, i dettagli variano a seconda della cassa pensioni. Alcune casse pensioni richiedono, ad esempio, che il matrimonio o l'unione domestica sia durata almeno cinque anni prima del decesso e che la vedova o il vedovo abbia almeno 45 anni, soprattutto se non ci sono figli comuni. Le condizioni per i figli corrispondono in genere a quelle illustrate sopra per l'AVS. Per informazioni più dettagliate, si consiglia di consultare il regolamento della propria cassa pensioni, poiché le condizioni per le prestazioni sovraobbligatorie possono essere diverse.

L'ostacolo del lavoro a tempo parziale

Il lavoro a tempo parziale riduce l'avere di vecchiaia nel 2° pilastro. La riduzione del grado di occupazione diviene spesso rilevante per una coppia quando nascono i figli. Ciò riguarda ancora più spesso le donne. Si consiglia quindi cautela, poiché il lavoro a tempo parziale riduce l'avere previdenziale. Un reddito più basso comporta salari assicurati più bassi e quindi minori risparmi nel 2° pilastro.

Attenzione alla deduzione di coordinamento e alla soglia di ingresso

In Svizzera, i datori di lavoro sono obbligati a iscrivere i propri collaboratori alla cassa pensioni solo se il loro reddito annuo supera i 22'680 franchi, la cosiddetta «soglia d'ingresso LPP». Se il vostro reddito annuo è inferiore a questa cifra, non siete assicurati nel 2° pilastro e non riceverete alcun contributo dalla cassa pensioni per questi anni.

Anche la deduzione di coordinamento per i lavoratori a tempo parziale ha un impatto negativo. Questa viene detratta dal salario e attualmente ammonta a 7/8 della rendita massima AVS, che nel 2025 corrisponde a 26'460 franchi. Per chi lavora con un grado di occupazione del 50%, la deduzione di coordinamento è uguale a quella prevista per i lavoratori a tempo pieno. Pertanto, la deduzione di coordinamento riduce il salario assicurato, con conseguente riduzione delle prestazioni.

Si consiglia di esaminare attentamente il certificato della cassa pensioni e di verificare l'effettiva entità del salario assicurato.

Matrimonio e previdenza vincolata (pilastro 3a)

Il 3° pilastro mira a colmare le lacune previdenziali non coperte dalla rendita AVS/AI e LPP. Consente di realizzare i desideri individuali per il periodo successivo al pensionamento.

Con il pilastro 3a pensate al domani e ne beneficiate già oggi. Oltre a garantire la vostra copertura personale, beneficiate di un risparmio fiscale.

Ripartizione del pilastro 3a in caso di decesso

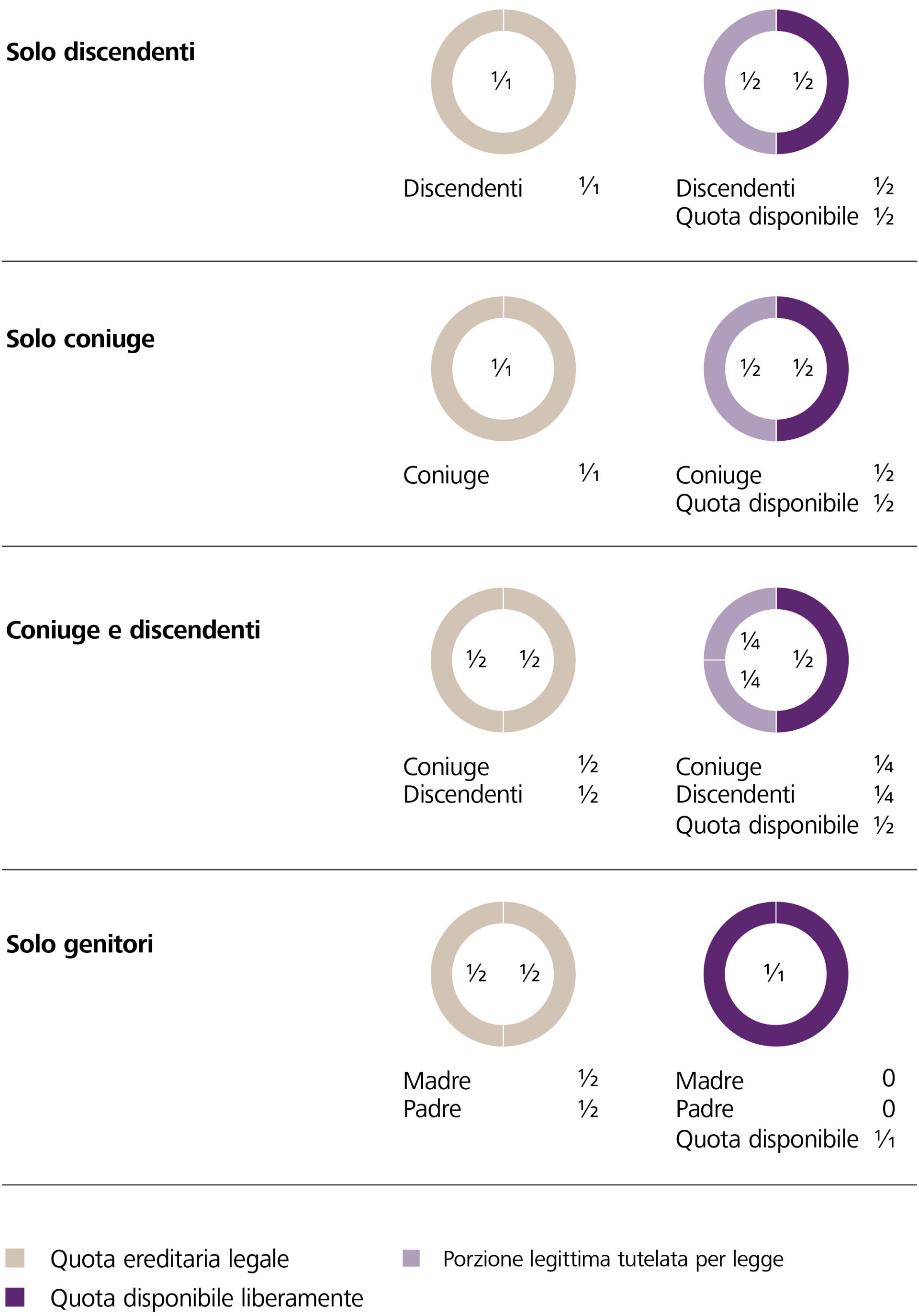

Le regolamentazioni che disciplinano l'avere della previdenza vincolata (3a) e il suo versamento in caso di decesso sono stabilite dalla legge. La legge prevede che il coniuge o il partner registrato abbia la precedenza. In assenza di questi, il patrimonio spetta ai discendenti diretti o ai superstiti che hanno ricevuto un sostegno finanziario significativo. Ciò include anche le persone che provvedono ai figli comuni. Seguono i genitori, i fratelli e le sorelle e altri eventuali eredi. Tale ordine può essere modificato.

Copertura nell'acquisto dell'abitazione primaria

La previdenza e la copertura assicurativa sono particolarmente importanti quando si acquista un'abitazione primaria. Una volta acquistata l'abitazione e stipulata l'ipoteca, è importante riflettere sulle soluzioni previdenziali e assicurative adatte per proteggere se stessi e la propria famiglia in caso di incapacità di guadagno o decesso.

Possibili misure in relazione all'incapacità di guadagno o al decesso:

• assicurazione per perdita di guadagno

• assicurazione in caso di decesso

• pianificazione successoria e dell'eredità

È consigliabile una pianificazione previdenziale professionale, soprattutto in relazione all'acquisto di un'abitazione primaria, che tenga conto della vostra situazione di vita personale ed elabori un piano di misure specifico per il vostro caso.