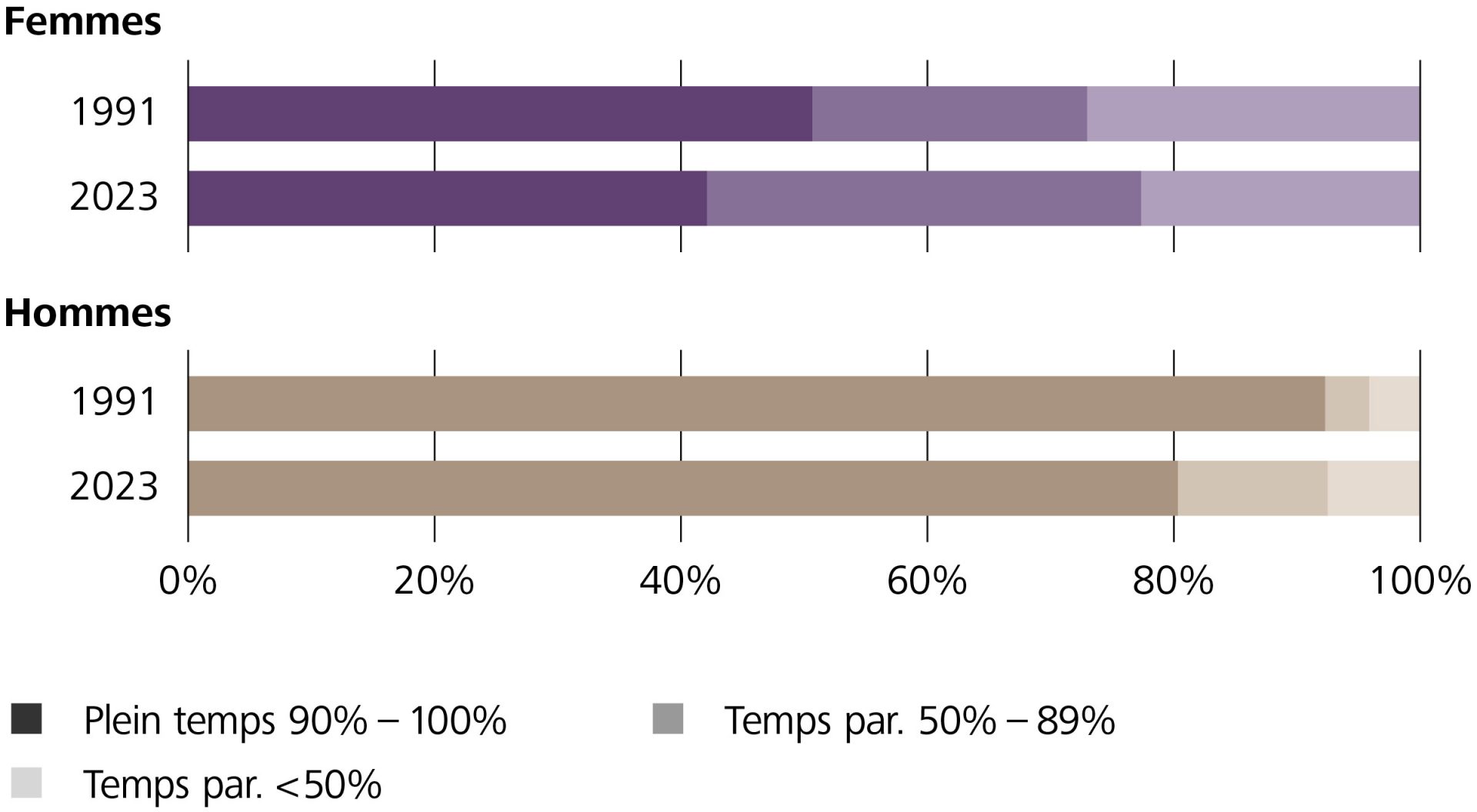

Le revenu a des répercussions sur les trois piliers de la prévoyance suisse: le montant de la rente AVS dépend du revenu moyen. Les personnes gagnant moins bien leur vie percevront plus tard une rente moins élevée. Les personnes exerçant une activité à temps partiel ont également moins de marge de manœuvre pour mettre de côté de l’argent pour la prévoyance privée. Le 3e pilier est donc aussi indirectement concerné.

Le travail à temps partiel a le plus d’impact sur le 2e pilier. En effet, le salaire détermine le montant des cotisations à la caisse de pension, mais pas la totalité du salaire. Il existe en effet ce que l’on appelle la déduction de coordination, qui s’élève à 26’460 francs. Pour le calcul des cotisations à la caisse de pension, seul le salaire restant après la déduction (salaire assuré ou coordonné) est déterminant. Comme la déduction de coordination est la même pour tous les salaires, les bas salaires en sont impactés de manière disproportionnée.

AVS: effets du travail à temps partiel sur le 1er pilier

Dans l’assurance-vieillesse et survivants (AVS), la règle suivante s’applique: moins l’on verse, moins l’on perçoit plus tard. La rente AVS mensuelle complète est comprise entre 1’260 et 2’520 francs et dépend du revenu, des bonifications pour tâches éducatives et d’assistance et, pour les couples, du revenu du conjoint. Le travail à temps partiel est synonyme de moindre revenus, ce qui peut entraîner une moindre rente. Les personnes qui travaillent à temps partiel et s’occupent d’enfants ou de proches ont droit à des bonifications pour tâches éducatives et d’assistance qui augmentent le droit à la rente.

Caisse de pension: déduction de coordination et seuil d’entrée

La caisse de pension peut déduire du salaire assuré 7/8 de la rente AVS maximale comme déduction de coordination pour éviter une double assurance. Mais même pour un travail à temps partiel, le montant total sera déduit, ce qui peut avoir des conséquences importantes pour les personnes concernées. Le salaire assuré diminue, et le futur droit à la rente se réduit fortement. La grande majorité des caisses de pension ont moins de règles strictes, notamment pour les personnes qui travaillent à temps partiel. Il vaut donc la peine d’étudier les règlements de votre employeur.

Pour pouvoir s’assurer dans une caisse de pension, un salaire annuel d’au moins 22’268 francs doit être atteint. Ce salaire minimal correspond au seuil d’entrée. Si une personne n’atteint pas ce montant, elle n’est pas obligatoirement assurée dans le 2e pilier. Si une personne atteint ce montant auprès de plusieurs employeurs, elle peut s’assurer volontairement (généralement auprès de l’institution supplétive).

3e pilier: rôle central de la prévoyance privée en cas de travail à temps partiel

Même si la marge de manœuvre financière des personnes qui travaillent à temps partiel est limitée, les versements dans la prévoyance privée devraient avoir une priorité élevée. Ils représentent en effet une bonne possibilité d’améliorer la prévoyance vieillesse de manière flexible et de combler les éventuelles lacunes dans la prévoyance. Ils peuvent même être déduits des impôts dans le cas des versements dans le pilier 3a .