Faits importants relatifs au travail à temps partiel et à la caisse de pension

Les personnes qui travaillent à temps partiel perçoivent moins d’argent du 2e pilier. Ceci s’explique surtout par deux raisons:

Premièrement, le salaire est plus faible que pour un travail à temps plein. Des cotisations d’épargne mensuelles moins importantes sont donc versées par l’employeur et l’employé·e sur le compte personnel auprès de la caisse de pension. Et moins de versements signifie moins de produits d’intérêts. Au fil des années, un avoir de vieillesse plus faible est donc constitué.

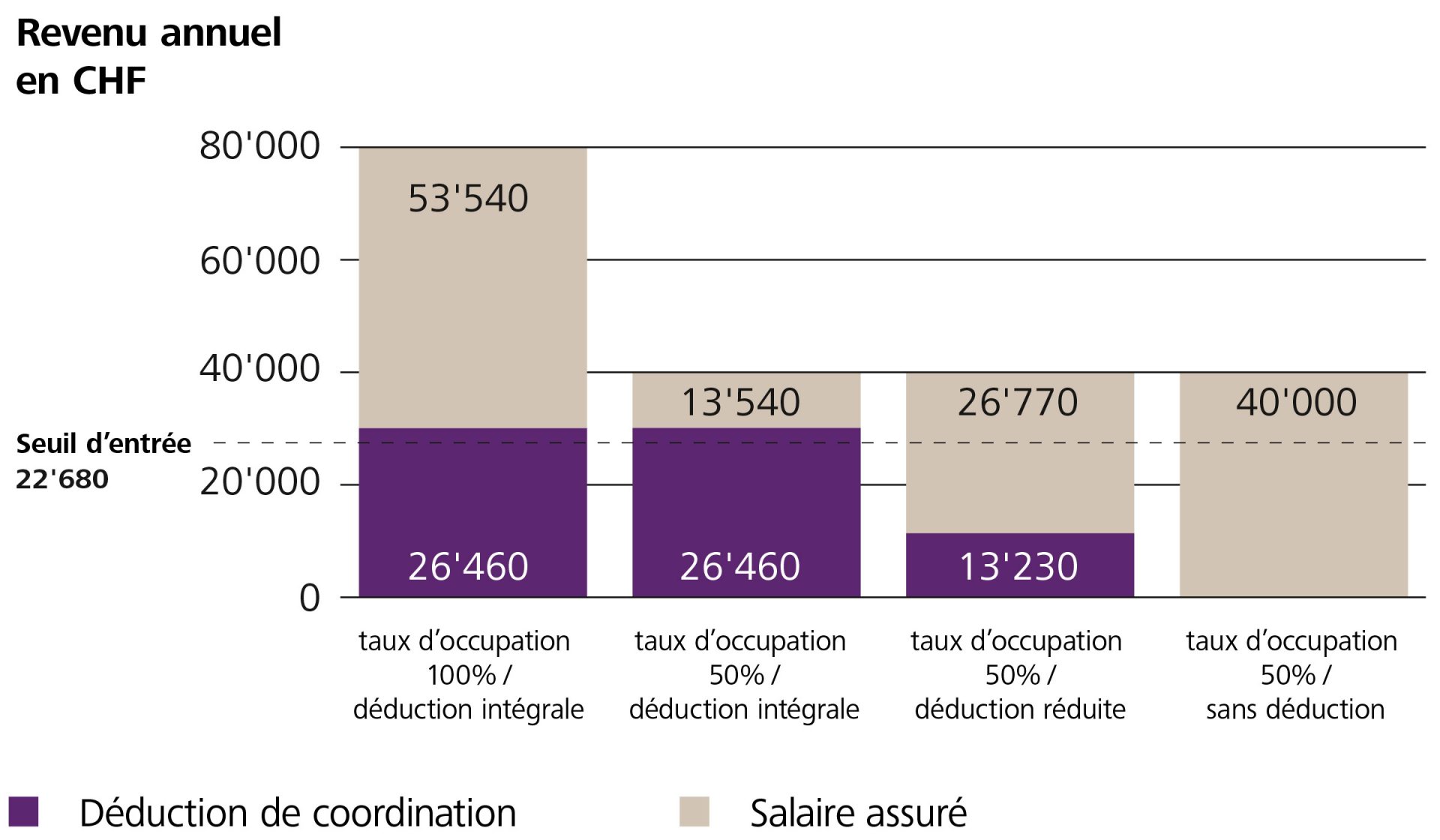

Deuxièmement, dans le 2e pilier, ce n’est pas la totalité du salaire qui est assurée. La raison provient de la déduction de coordination. Le montant de celle-ci est le même pour tous, c’est-à-dire pour les personnes qui travaillent à temps partiel comme pour celles qui travaillent à temps plein, et s’élève à 26’460 francs. Le salaire assuré dans la caisse de pension correspond au salaire brut moins la déduction de coordination.

Par ailleurs, la caisse de pension prend en compte un seuil d’entrée. Les personnes gagnant moins de 22’680 francs pas an auprès d’un employeur ne sont pas juridiquement obligées d’être assurées dans la prévoyance professionnelle. Souvent, les personnes qui travaillent à un pourcentage réduit n’atteignent alors pas ce seuil.

Bon à savoir: certaines caisses de pension acceptent volontairement d’assurer des revenus plus faibles. La plupart des caisses de pension ont réduit la déduction de coordination et y renoncent même parfois totalement.