Fatti importanti su lavoro a tempo parziale e cassa pensioni

Chi lavora a tempo parziale, in età avanzata riceve meno denaro dal 2° pilastro. I motivi principali sono due:

Primo: il salario è inferiore rispetto al tempo pieno. Di conseguenza, i contributi di risparmio versati mensilmente dal lavoratore e dal datore di lavoro nel conto personale presso la cassa pensioni sono di minore entità. I versamenti d'importo minore significano anche meno ricavi da interessi. Nel corso degli anni, l'avere di vecchiaia costituito è quindi più ridotto.

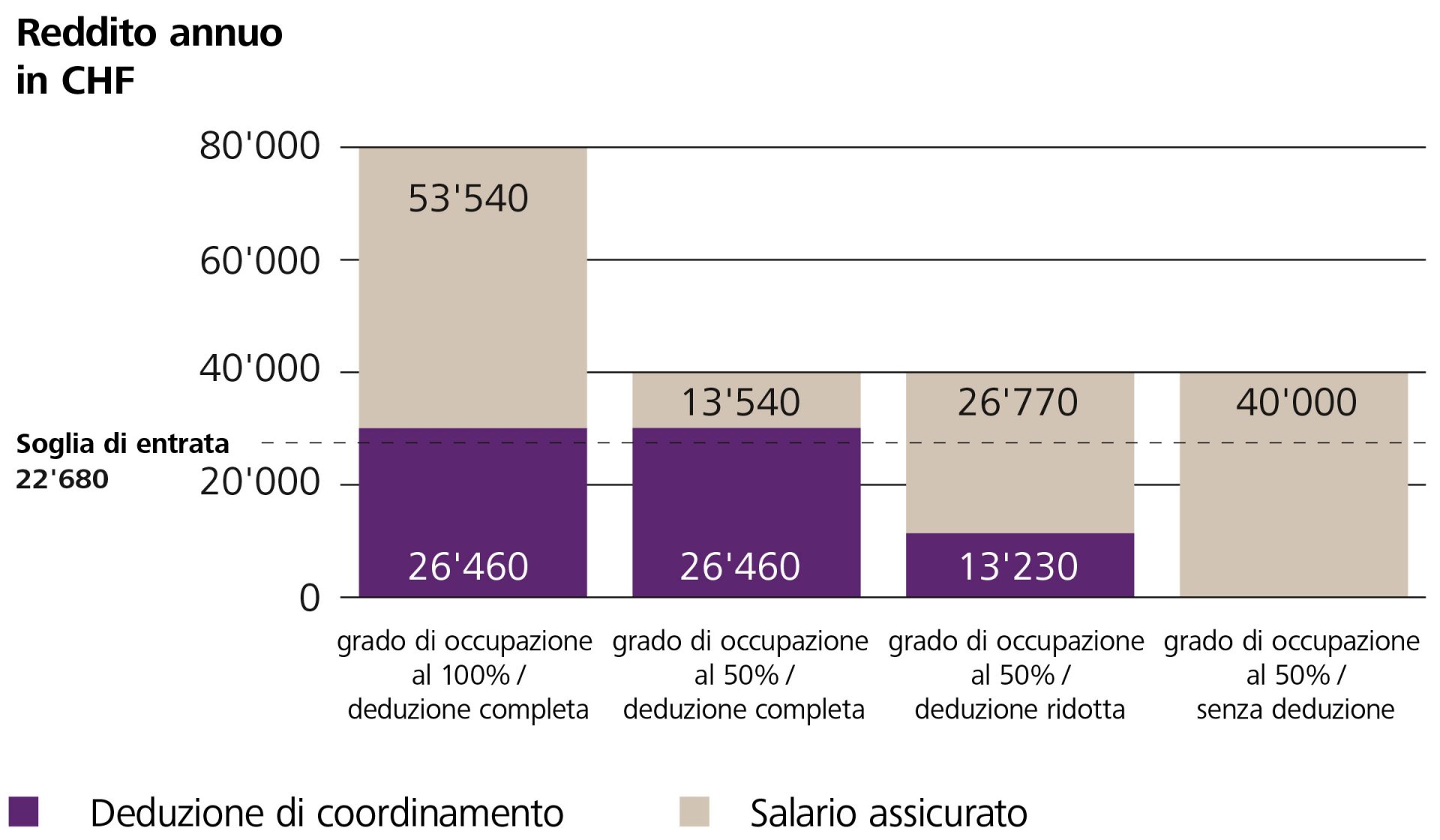

Secondo: nel 2° pilastro non viene assicurato l'intero salario. Si applica infatti la deduzione di coordinamento. Questa è uguale per tutti i lavoratori, sia a tempo pieno che parziale, e ammonta a 26'460 franchi l'anno. Il salario lordo che resta dopo avere sottratto la deduzione di coordinamento corrisponde al salario assicurato della cassa pensioni.

A ciò si aggiunge che per affiliarsi alla cassa pensioni esiste una soglia d'entrata. Per chi guadagna meno di 22'680 franchi l'anno presso un datore di lavoro, non sussiste l'obbligo di legge di una previdenza professionale. In molti casi, le persone che lavorano a tempo parziale non raggiungono questa soglia.

Informazioni utili: esistono casse pensioni che offrono la possibilità di assicurare anche redditi inferiori alla soglia. La maggior parte delle casse pensioni ha abbassato la deduzione di coordinamento e alcune di esse vi hanno rinunciato del tutto.